O que observar nos resultados financeiros de uma empresa

Aprender a investir na Bolsa de Valores (B3) é um dos passos mais importantes e transformadores para quem deseja multiplicar o patrimônio no longo prazo e construir a tão sonhada independência financeira. No entanto, após abrir a conta em uma corretora e escolher uma classe de ações, o investidor iniciante se depara com um grande desafio: como saber se uma empresa é realmente boa, lucrativa e segura para colocar o seu dinheiro suado?

A resposta para essa pergunta não está em palpites de redes sociais, em boatos de fóruns de internet ou no movimento diário dos gráficos de preços. O verdadeiro segredo para identificar empresas de sucesso reside na análise dos seus resultados financeiros. A cada três meses, todas as companhias de capital aberto são obrigadas por lei a divulgar ao mercado um conjunto de relatórios contábeis detalhando tudo o que faturaram, o que gastaram, as dívidas que acumularam e o lucro que sobrou no caixa.

Para quem está começando e não tem formação em contabilidade ou economia, abrir um relatório trimestral de uma empresa pode parecer assustador. São tabelas imensas, dezenas de siglas técnicas (como EBITDA, DRE, Margem Líquida) e textos corporativos complexos. Muitas pessoas desistem logo na primeira página, achando que a análise fundamentalista é um território restrito a gênios da matemática ou analistas de terno e gravata do mercado financeiro.

A boa notícia é que você não precisa ser um contador profissional para entender a saúde de uma empresa. Existem alguns indicadores fundamentais que funcionam como os “exames de sangue” do negócio. Se você souber exatamente para onde olhar, conseguirá decifrar o relatório em poucos minutos e descobrir se a companhia é uma máquina de fazer dinheiro ou uma armadilha financeira prestes a quebrar.

Neste artigo completo, profundo e totalmente desmistificado, vamos pegar você pela mão e explicar o que observar nos resultados financeiros de uma empresa. Você vai aprender a ler os principais relatórios, entender o significado prático dos indicadores mais importantes do mercado e descobrir como utilizar a área de Relações com Investidores (RI) para tomar decisões de investimentos seguras e altamente lucrativas.

O que são os relatórios trimestrais e onde encontrar os dados financeiros das empresas?

Para iniciar a nossa jornada de análise, precisamos primeiro entender onde esses dados estão guardados e como eles são apresentados ao público. O ano financeiro das empresas listadas na Bolsa de Valores é dividido em quatro partes, chamadas de trimestres.

Ao final de cada período, a companhia consolida os seus números e divulga os resultados do trimestre (por exemplo: 1T para o primeiro trimestre, 2T para o segundo, e assim por diante). No início do ano, ela divulga o resultado consolidado do ano anterior completo.

As empresas disponibilizam essas informações em um portal próprio na internet voltado exclusivamente para os acionistas: o site de Relações com Investidores (RI).

Exemplo prático: Se você deseja analisar os números da Petrobras ou do Itaú, basta digitar no Google “Petrobras RI” ou “Itaú RI”. Dentro do site, procure pela aba “Central de Resultados” ou “Informações Financeiras”.

Ao acessar a central de resultados de um trimestre, você encontrará três documentos principais. Cada um cumpre uma função diferente na análise:

1. O Release de Resultados

Este é o melhor documento para o investidor leigo começar. O Release é um resumo executivo preparado pela diretoria da empresa. Ele apresenta os principais destaques do trimestre de forma visual, utilizando gráficos explicativos, tabelas comparativas e um texto descritivo onde os diretores explicam os desafios que enfrentaram, o comportamento do mercado e os planos para os próximos meses.

2. As Demonstrações Financeiras Completas (DFs)

Este é o documento oficial, auditado por empresas independentes e enviado diretamente para a CVM (Comissão de Valores Mobiliários). Ele contém as planilhas contábeis brutas e profundas do negócio. É aqui que moram o Balanço Patrimonial, a DRE (Demonstração do Resultado do Exercício) e o DFC (Demonstração do Fluxo de Caixa).

3. A Teleconferência ou Apresentação de Resultados

Geralmente no dia seguinte à divulgação dos números, a diretoria da empresa realiza uma transmissão ao vivo pela internet (em áudio ou vídeo) para explicar os resultados e responder a perguntas de analistas de grandes bancos e corretoras. Assistir ou ler a transcrição dessa teleconferência fornece pistas valiosas sobre o futuro da companhia e o nível de transparência da gestão.

Entenda a DRE: como avaliar a Receita Bruta e a Receita Líquida de um negócio

O primeiro grande relatório contábil que você deve observar é a DRE (Demonstração do Resultado do Exercício). A DRE funciona como um filme do que aconteceu com o dinheiro da empresa ao longo do trimestre. Ela começa no topo com todo o dinheiro que entrou nas vendas e vai deduzindo custos, impostos e despesas, passo a passo, até chegar no final, onde mostra o que sobrou (o lucro) ou o que faltou (o prejuízo).

O ponto de partida absoluto da DRE é a Receita Bruta. Ela representa o faturamento bruto total da empresa, ou seja, a soma de cada centavo que entrou no caixa pela venda de produtos ou prestação de serviços, sem nenhum tipo de desconto. Se uma fábrica de chocolates vendeu 1 milhão de barras de chocolate a R$ 5 cada uma, a sua Receita Bruta foi de R$ 5 milhões.

Logo abaixo, a contabilidade deduz as devoluções de produtos, os descontos comerciais concedidos aos clientes e, principalmente, os impostos que incidem diretamente sobre a venda (como ICMS, PIS e COFINS). O resultado dessa subtração é a Receita Líquida.

Receita Bruta - (Impostos sobre Vendas + Devoluções/Descontos) = Receita Líquida

O que o investidor deve observar na Receita Líquida?

Ao analisar a Receita Líquida nos relatórios, o seu foco deve ser a consistência e o crescimento. Um investimento saudável exige uma empresa que consiga aumentar a sua Receita Líquida ano após ano. Isso mostra que a companhia está expandindo o seu mercado, conquistando mais clientes ou conseguindo reajustar os preços dos seus produtos acima da inflação sem perder vendas.

Sempre compare a Receita Líquida do trimestre atual com o mesmo trimestre do ano anterior (comparação conhecida como base anual ou YoY – Year over Year). Fazer essa comparação anual evita o erro de análise causado pela sazonalidade.

Exemplo prático: Uma empresa de varejo de roupas ou uma fábrica de brinquedos sempre faturará muito mais no quarto trimestre (devido ao Natal e Dia das Crianças) do que no primeiro trimestre do ano. Portanto, comparar o 4T com o 1T do mesmo ano dará uma falsa impressão de colapso, enquanto o correto é comparar o 4T de agora com o 4T do ano passado.

O que é EBITDA e por que ele mede a verdadeira eficiência operacional da empresa?

Após avaliar a receita, o investidor precisa descobrir se a operação da empresa é eficiente e lucrativa por si só, antes de considerar os impactos dos impostos governamentais e das decisões financeiras (como empréstimos e juros). O indicador mais famoso e utilizado no mundo inteiro para medir essa eficiência é o EBITDA (sigla em inglês para Earnings Before Interest, Taxes, Depreciation, and Amortization), traduzido no Brasil como LAJIDA (Lucro Antes dos Juros, Impostos, Depreciação e Amortização).

O EBITDA representa o lucro que a empresa gerou estritamente na sua atividade-fim. Ele elimina fatores que podem distorcer a análise da eficiência operacional de curto prazo. Para entender por que esses fatores são retirados, vamos analisar o significado prático de cada letra da sigla:

-

Juros (Interest): O custo das dívidas ou o rendimento das aplicações financeiras da empresa. Retira-se isso porque uma empresa pode ter uma operação fantástica, mas estar sofrendo financeiramente no trimestre devido a um empréstimo antigo. O EBITDA quer medir a operação, não a saúde financeira.

-

Impostos (Taxes): Os tributos sobre o lucro (IRPJ e CSLL), cujas alíquotas e regras mudam de acordo com a legislação do país ou incentivos fiscais fiscais temporários.

-

Depreciação e Amortização: O desgaste contábil dos bens físicos da empresa ao longo do tempo (como máquinas, frotas de caminhões ou computadores) ou a perda de valor de ativos intangíveis (como patentes e softwares). Como a depreciação é apenas um lançamento contábil no papel e não significa dinheiro saindo fisicamente do caixa no trimestre, o EBITDA a soma de volta.

Como interpretar o EBITDA na prática?

Um EBITDA crescente e robusto indica que a empresa possui uma operação saudável: ela consegue produzir e vender os seus produtos com uma boa margem de lucro operacional.

Se a receita de uma companhia está subindo, mas o seu EBITDA está caindo, acenda o sinal de alerta: isso significa que a empresa está precisando gastar muito mais para conseguir vender os seus produtos, mostrando que ela perdeu eficiência ou está enfrentando uma explosão nos custos das matérias-primas que não consegue repassar para os clientes.

Lucro Líquido vs. Prejuízo: o destino final do dinheiro na linha de chegada da DRE

O Lucro Líquido é a última linha da DRE, a linha de chegada do relatório financeiro. Ele representa o valor que sobrou no caixa da companhia após o pagamento de absolutamente todas as obrigações: custos de produção, salários dos funcionários, despesas de marketing, aluguéis de escritórios, juros de dívidas bancárias e os impostos devidos ao governo.

O Lucro Líquido é o indicador que determina a sustentabilidade de longo prazo do negócio e dita a valorização das ações na Bolsa de Valores. Afinal, como diz o ditado do mercado de capitais: “No longo prazo, as cotações das ações sempre seguem os lucros da empresa”. Se uma empresa lucra de forma consistente e crescente, as suas ações se valorizam; se ela apresenta prejuízos recorrentes, o patrimônio do investidor derrete.

Ao observar o Lucro Líquido, fique atento a duas armadilhas contábeis comuns:

1. Lucros ou Prejuízos Não Recorrentes (Efeitos Extraordinários)

Muitas vezes, uma empresa apresenta um salto gigantesco no Lucro Líquido em um determinado trimestre. O investidor iniciante olha o gráfico, acha sensacional e compra as ações. No entanto, ao ler as notas explicativas do relatório, descobre que aquele lucro espetacular ocorreu porque a empresa vendeu um prédio antigo da sua sede ou ganhou uma causa judicial bilionária na justiça.

Esse dinheiro entrou uma única vez no caixa e não se repetirá nos próximos trimestres. Isso é um efeito não recorrente. Para investir com segurança, busque avaliar o lucro recorrente, ou seja, aquele gerado pela atividade normal do dia a dia do negócio.

2. A diferença entre Lucro Contábil e Dinheiro no Caixa

Existe uma diferença crucial na contabilidade entre o Regime de Competência (utilizado na DRE) e o Regime de Caixa. Uma empresa pode registrar um Lucro Líquido contábil imenso na DRE porque vendeu milhões de reais em produtos parcelados em 12 vezes para os seus clientes.

No papel, o lucro existe; porém, o dinheiro físico ainda não entrou no caixa da empresa. Se a companhia tiver muitas contas à vista para pagar no mês seguinte e os clientes atrasarem as parcelas, ela pode quebrar mesmo registrando “lucro” na DRE. É por isso que você deve cruzar o lucro líquido com a Demonstração do Fluxo de Caixa (DFC) para garantir que o lucro contábil está se transformando em dinheiro vivo de verdade.

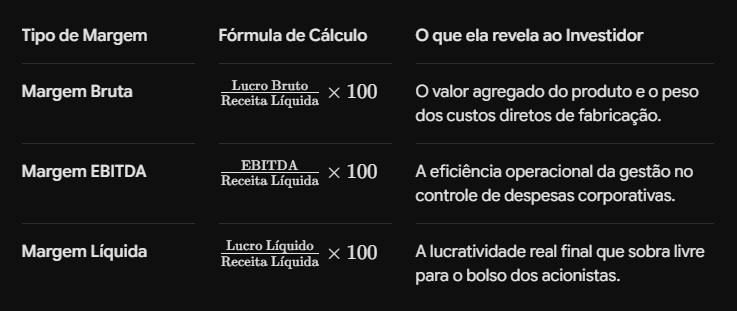

Margens financeiras: avaliando a lucratividade real através da Margem Bruta, Margem EBITDA e Margem Líquida

Monitorar os valores absolutos em milhões ou bilhões de reais de uma empresa pode ser confuso, especialmente se você estiver comparando empresas de tamanhos diferentes (como uma gigante do varejo e uma empresa de tecnologia menor). Para fazer uma comparação justa e precisa, os analistas transformam os valores em percentuais, conhecidos como Margens Financeiras.

A margem representa o percentual de cada real de receita que sobra em uma determinada etapa da DRE. As três margens mais importantes que você deve observar são:

Margem Bruta

Mede a lucratividade da produção básica do produto. É calculada dividindo o Lucro Bruto (Receita Líquida menos o Custo de Fabricação dos Produtos) pela Receita Líquida.

Uma Margem Bruta elevada (acima de 50% ou 60%) indica que a empresa possui um produto com alto valor agregado e baixo custo de fabricação, característica comum em empresas de software e tecnologia. Empresas com margens brutas muito baixas (como supermercados e distribuidoras) operam com margens apertadas e dependem de volumes gigantescos de vendas para lucrar.

Margem EBITDA

É calculada dividindo o EBITDA pela Receita Líquida. Ela demonstra a eficiência da gestão operacional do negócio. Uma Margem EBITDA estável ou em crescimento ao longo dos trimestres prova que a diretoria consegue manter as despesas administrativas e comerciais sob controle estrito à medida que a empresa cresce.

Margem Líquida

É a margem final do negócio, calculada dividindo o Lucro Líquido pela Receita Líquida. Ela mostra qual a porcentagem do faturamento total sobrou livre para os acionistas.

Exemplo prático: Se uma empresa possui uma Margem Líquida de 15%, significa que para cada R$ 100,00 que ela recebe em vendas, sobram R$ 15,00 de lucro limpo no caixa após o pagamento de todas as contas do planeta.

Balanço Patrimonial: como analisar os Ativos, Passivos e o Patrimônio Líquido

Enquanto a DRE funciona como um “filme” do trimestre, o Balanço Patrimonial funciona como uma “fotografia” estática tirada no último dia do trimestre. Ele mostra exatamente tudo o que a empresa possui, tudo o que ela deve e qual o valor real pertencente aos sócios naquele exato momento.

O Balanço Patrimonial é dividido obrigatoriamente em duas colunas que devem estar sempre em perfeito equilíbrio matemático, seguindo a equação fundamental da contabilidade:

1. Os Ativos (O que a empresa possui)

Os Ativos representam todos os bens, direitos e recursos controlados pela empresa que possuem valor econômico e que podem gerar dinheiro no futuro. Eles são subdivididos em:

-

Ativo Circulante: Recursos de curto prazo que podem ser transformados em dinheiro vivo em menos de um ano (dinheiro em caixa, saldo em contas bancárias, investimentos de liquidez diária, estoques de produtos prontos para venda e contas a receber de clientes parcelados).

-

Ativo Não Circulante: Bens de longo prazo ou permanentes necessários para o funcionamento do negócio (prédios, terrenos, maquinários de fábrica, patentes de tecnologia e marcas registradas).

2. Os Passivos (O que a empresa deve)

Os Passivos representam todas as obrigações e dívidas financeiras que a empresa contraiu com terceiros para financiar as suas operações. Também são divididos pelo prazo:

-

Passivo Circulante: Dívidas e compromissos que vencem no curto prazo, nos próximos 12 meses (contas de fornecedores de matéria-prima, salários de funcionários a pagar, impostos mensais e parcelas de empréstimos que vencem no ano).

-

Passivo Não Circulante: Dívidas de longo prazo, com vencimento superior a um ano (grandes financiamentos imobiliários, emissão de debêntures e empréstimos bancários de longo prazo).

3. O Patrimônio Líquido (O valor real dos sócios)

O Patrimônio Líquido (PL) representa a riqueza real da empresa pertencente aos acionistas. É o capital inicial que os sócios colocaram no negócio somado a todos os lucros que a empresa gerou ao longo da sua história e que decidiu reter e reinvestir na operação, em vez de distribuir na forma de dividendos. De forma simples: se a empresa vendesse todos os seus ativos hoje e pagasse todas as suas dívidas com terceiros, o dinheiro que sobraria na mesa seria o Patrimônio Líquido.

Saúde financeira e endividamento: monitorando a Dívida Líquida e a alavancagem operacional

Ter dívidas não é necessariamente algo ruim para uma empresa. No mundo corporativo, pegar dinheiro emprestado a taxas acessíveis para expandir a produção ou comprar um concorrente é uma estratégia inteligente de crescimento, conhecida como alavancagem. No entanto, se o nível de endividamento sair do controle, a empresa pode ver todo o seu lucro operacional ser consumido pelo pagamento de juros bancários, abrindo caminho para a insolvência e a falência.

Para monitorar a saúde financeira e o risco de quebra de uma empresa, você deve observar a relação de alavancagem contida no Balanço Patrimonial. O indicador mais utilizado pelo mercado para medir esse risco é a relação entre a Dívida Líquida e o EBITDA.

Para chegar a esse indicador, primeiro calculamos a Dívida Líquida: somamos todas as dívidas e empréstimos de curto e longo prazo da empresa (Passivo Financeiro) e subtraímos todo o dinheiro vivo que ela possui guardado no caixa e em investimentos de liquidez imediata.

Em seguida, dividimos a Dívida Líquida pelo EBITDA anualizado da empresa. O resultado dessa divisão demonstra quantos anos de geração de lucro operacional seriam necessários para a empresa quitar 100% das suas dívidas, caso ela utilizasse todo o seu EBITDA estritamente para esse fim.

Como interpretar o indicador de alavancagem ($\text{Dívida Líquida} / \text{EBITDA}$)?

-

Resultado menor que 1x ou Negativo: A empresa possui uma saúde financeira impecável. Se o resultado for negativo, significa que a empresa possui mais dinheiro em caixa do que dívidas totais (cenário conhecido como “Caixa Líquido”). É o nível máximo de segurança para o investidor.

-

Resultado entre 1x e 2,5x: Nível de endividamento controlado e saudável para a maioria dos setores econômicos. A empresa utiliza o crédito com moderação para crescer sem correr riscos desnecessários.

-

Resultado acima de 3x ou 4x: Alavancagem elevada. A empresa está muito endividada. Qualquer crise setorial, queda nas vendas ou aumento na taxa básica de juros (como a Selic) pode sufocar o fluxo de caixa do negócio, tornando o investimento de altíssimo risco. Evite empresas altamente alavancadas se o seu perfil de investidor for conservador.

Indicadores de eficiência e retorno sobre o capital: desvendando o ROE e o ROIC

Não basta saber se uma empresa dá lucro; o investidor precisa descobrir se o tamanho desse lucro é proporcional ao tamanho do capital que foi investido na operação. Para descobrir se a gestão é eficiente na multiplicação de recursos, a análise fundamentalista utiliza os indicadores de retorno sobre o capital. Os dois principais são o ROE e o ROIC.

ROE (Return on Equity) – Retorno sobre o Patrimônio Líquido

O ROE mede a capacidade da empresa de gerar lucro utilizando o dinheiro próprio dos acionistas (o Patrimônio Líquido). Ele é calculado dividindo o Lucro Líquido pelo Patrimônio Líquido e multiplicando por 100 para obter o percentual.

O que o ROE revela? Se uma empresa possui um ROE de 20%, significa que para cada R$ 100,00 de capital próprio investido pelos sócios, a gestão consegue gerar R$ 20,00 de lucro líquido por ano. Busque investir em empresas que apresentem um ROE historicamente elevado (de preferência acima de 15% ao ano), pois isso prova que o negócio possui vantagens competitivas fortes e uma gestão altamente eficiente na criação de valor para o acionista.

ROIC (Return on Invested Capital) – Retorno sobre o Capital Investido

O ROIC é um indicador ainda mais profundo e preciso do que o ROE para medir a eficiência da operação em si. Ele calcula o retorno gerado pela empresa considerando todo o capital colocado no negócio, independentemente de o dinheiro vir de capital próprio (sócios) ou de capital de terceiros (empréstimos e financiamentos bancários).

O ROIC é calculado dividindo o NOPAT (Lucro Operacional Líquido após os Impostos) pelo Capital Total Investido (Patrimônio Líquido somado às Dívidas Totais menos o Caixa).

Um ROIC elevado demonstra que a empresa possui um modelo de negócios brilhante: ela consegue pegar dinheiro emprestado ou investir o capital dos sócios e gerar taxas de retorno operacionais muito maiores do que o custo do próprio dinheiro no mercado. Companhias que conseguem manter um ROIC consistentemente alto por muitos anos tendem a se transformar em grandes histórias de multiplicação de riqueza na Bolsa de Valores.

Proventos e Dividendos: como o lucro reportado se transforma em dinheiro no seu bolso

Para a grande maioria dos investidores pessoas físicas, a parte mais emocionante de ler os resultados trimestrais de uma empresa é descobrir quanto de dinheiro líquido será transferido diretamente para a sua conta corrente de investimentos. Essa distribuição de lucros ocorre por meio do pagamento de proventos, cujas modalidades mais comuns são os Dividendos e os Juros sobre o Capital Próprio (JCP).

Por lei, no mercado brasileiro, as empresas de capital aberto são obrigadas a distribuir um percentual mínimo dos seus lucros líquidos anuais aos acionistas (geralmente estipulado em 25% no estatuto social da maioria das companhias). O restante do lucro que não é distribuído fica retido no Patrimônio Líquido para financiar o crescimento do próprio negócio.

Para avaliar se uma empresa é uma boa pagadora de dividendos, você deve observar duas métricas essenciais nos resultados financeiros:

1. Payout (Taxa de Distribuição)

O Payout representa a porcentagem do Lucro Líquido do trimestre ou do ano que a empresa decidiu distribuir aos acionistas.

-

Se uma empresa lucrou R$ 100 milhões e distribuiu R$ 40 milhões em dividendos, o seu Payout foi de 40%.

-

Empresas maduras, estáveis e que não precisam fazer grandes investimentos em infraestrutura (como companhias de energia elétrica e bancos) costumam adotar Payouts elevados, às vezes acima de 80% ou 90%.

-

Empresas de tecnologia em fase de crescimento acelerado preferem reter quase todo o lucro (Payout próximo a zero) para reinvestir na criação de novos produtos.

2. Dividend Yield (DY – Rendimento de Dividendos)

O Dividend Yield mede o retorno financeiro gerado pelos dividendos em relação ao preço atual de mercado da ação. Ele é calculado dividindo o valor total de dividendos pagos por ação nos últimos 12 meses pelo preço atual da ação.

Se uma ação custa R$ 20,00 no Home Broker e pagou um total de R$ 1,20 de dividendos por ação ao longo do último ano, o seu Dividend Yield é de 6%. Monitorar essa métrica permite que você monte uma carteira focada em renda passiva recorrente, utilizando os dividendos mensais ou trimestrais recebidos para comprar novas ações e acelerar o efeito dos juros compostos na construção do seu patrimônio.

Guia de checklist rápido: o passo a passo para analisar um relatório financeiro sem errar

Para transformar todo este conhecimento teórico e técnico em uma habilidade prática para o seu dia a dia, estruturamos um roteiro mental simples em formato de checklist. Sempre que uma empresa da sua carteira ou do seu interesse divulgar os números do trimestre, abra o Release de resultados e responda a estes cinco pontos cardeais:

-

[ ] A Receita Líquida cresceu? Verifique se o faturamento líquido da empresa aumentou em relação ao mesmo trimestre do ano anterior (YoY). Fuja de empresas cujas receitas estão em queda livre de longo prazo.

-

[ ] O EBITDA e as margens estão estáveis ou subindo? Certifique-se de que a empresa mantém a sua eficiência operacional e que o controle de despesas administrativas e comerciais está sendo executado com rigor pela gestão.

-

[ ] O Lucro Líquido é recorrente e consistente? Observe se a última linha do relatório aponta para um resultado positivo de verdade ou se o lucro foi inflado artificialmente por um efeito extraordinário de uma venda única de patrimônio.

-

[ ] O endividamento está sob controle absoluto? Calcule ou procure no relatório a relação de alavancagem ($\text{Dívida Líquida} / \text{EBITDA}$). Certifique-se de que esse número esteja em patamares seguros, de preferência abaixo de 2,5x ou 3x, minimizando o risco de quebra financeira em períodos de juros altos.

-

[ ] A rentabilidade sobre o capital (ROE) é atrativa? Confirme se a empresa continua demonstrando uma capacidade diferenciada de multiplicar os recursos investidos pelos acionistas, mantendo um ROE elevado e consistente face à concorrência setorial.

Torne-se um investidor consciente e domine o mercado de capitais

Como pudemos constatar ao longo deste guia completo e aprofundado, os resultados financeiros de uma empresa não são uma mera formalidade burocrática ou um amontoado incompreensível de números frios. Eles contam a história real da empresa, despida de discursos de marketing ou de especulações do mercado. Aprender a observar a Receita Líquida, o EBITDA, as Margens, o Balanço Patrimonial, o Endividamento e os Indicadores de Retorno é o passaporte definitivo para você se transformar em um investidor consciente, maduro e de sucesso.

Ao dominar essas ferramentas fundamentais de análise contábil, você deixa de ser um mero apostador que compra ações baseado em dicas de terceiros e passa a atuar como um verdadeiro analista do seu próprio patrimônio. Você ganha a clareza necessária para separar o joio do trigo, protegendo as suas economias de empresas problemáticas ou excessivamente endividadas e aproveitando as melhores pechinchas e oportunidades de investimento seguro que surgem a cada virada de ciclo macroeconômico.

Assuma o controle de suas decisões de investimento a partir de hoje. Na próxima temporada de balanços da Bolsa de Valores, acesse o site de Relações com Investidores das empresas que você admira, baixe o Release de resultados e coloque em prática este aprendizado. Com paciência, disciplina e estudo contínuo, você verá que desvendar a saúde financeira das empresas se transformará em um hábito natural e altamente lucrativo, garantindo a solidez, a segurança e a prosperidade do seu bolso no longo prazo.