Quanto dinheiro você precisa ter guardado em cada idade

A pergunta “estou no caminho certo?” é o que mais assombra o sono de quem começa a se preocupar com o futuro financeiro. Em 2026, com a economia global em constante mutação e a longevidade humana aumentando, os marcos financeiros tradicionais foram atualizados. Ter dinheiro guardado não é mais apenas sobre a aposentadoria; é sobre liberdade de escolha e segurança contra imprevistos.

Se você se sente perdido ou sente que está “atrás” dos seus pares, este guia foi feito para você. Vamos explorar, década a década, quais são os objetivos realistas, as fórmulas matemáticas para calcular seu progresso e como recuperar o tempo perdido.

A Psicologia do Patrimônio: Por que Comparamos Números por Idade?

Antes de entrarmos nos valores, precisamos entender que finanças pessoais são, acima de tudo, pessoais. No entanto, ter métricas por idade serve como um GPS: eles não ditam exatamente onde você deve estar, mas mostram se você está na direção correta ou se precisa recalcular a rota.

O Conceito de Múltiplos Salariais

A forma mais eficiente de medir o sucesso financeiro não é por um valor fixo (como “R$ 1 milhão”), mas sim por múltiplos do seu gasto anual ou salário anual. Isso ocorre porque o custo de vida de uma pessoa que ganha R$ 5.000 é diferente de quem ganha R$ 50.000.

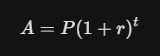

A Matemática do Crescimento: O Poder dos Juros Compostos ao Longo do Tempo

Para entender quanto você precisa guardar, você deve entender como o dinheiro trabalha sozinho. A fórmula dos juros compostos é a base de todo o planejamento por idade:

Onde:

-

A: O montante final acumulado.

-

P: O principal (o valor que você investe hoje).

-

r: A taxa de juros anual.

-

t: O tempo em anos.

O fator t (tempo) é o que torna os investimentos na casa dos 20 anos tão mais poderosos do que na casa dos 50. Por isso, as metas de economia mudam drasticamente à medida que envelhecemos.

Aos 20 Anos: Construindo a Fundação e a Reserva de Emergência

Aos 20 anos, seu maior ativo não é o dinheiro, mas o tempo. Nesta fase, o objetivo não é ter uma fortuna, mas sim estabelecer o hábito e a infraestrutura financeira.

A Meta aos 25-30 Anos

O ideal é chegar aos 30 anos com 0,5x a 1x o seu salário anual guardado.

-

Foco Principal: Criar a reserva de emergência (3 a 6 meses de custo de vida).

-

Eliminação de Dívidas: Quitar dívidas de juros altos (cartão de crédito e cheque especial).

-

Educação Financeira: Entender a diferença entre ativos e passivos.

Por que este valor? Se você ganha R$ 3.000 por mês (R$ 36.000/ano), ter entre R$ 18.000 e R$ 36.000 aos 30 anos mostra que você aprendeu a viver com menos do que ganha — a regra de ouro das finanças.

Aos 30 Anos: A Fase da Expansão e o Desafio do “Lifestyle Creep”

Os 30 são, para muitos, a década dos grandes gastos: casamento, primeiro imóvel e filhos. É aqui que o “Lifestyle Creep” (aumento do custo de vida proporcional ao aumento do salário) costuma destruir o planejamento financeiro.

A Meta aos 40 Anos

Especialistas em finanças sugerem que, ao atingir os 40 anos, você deve ter acumulado 3x o seu salário anual.

-

Investimentos Diversificados: Migrar da poupança para renda fixa robusta e renda variável.

-

Previdência Privada ou IPCA+: Começar a focar em títulos que protejam seu dinheiro da inflação a longo prazo.

-

Proteção: Considerar seguros de vida e de renda para proteger sua capacidade de ganho.

Se você ganha R$ 8.000 por mês, aos 40 anos seu patrimônio líquido deve estar na casa dos R$ 288.000.

Aos 40 Anos: O Pico da Carreira e a Aceleração do Patrimônio

Geralmente, entre os 40 e 50 anos, o profissional atinge seu auge salarial. No entanto, é também a fase onde os custos com educação dos filhos e saúde dos pais podem pressionar o orçamento.

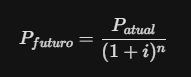

A Meta aos 50 Anos

O objetivo é chegar aos 50 anos com 6x o seu salário anual investido.

Nesta fase, o impacto da inflação é o seu maior inimigo. O cálculo do poder de compra futuro deve ser constante:

Onde i é a inflação estimada e n o número de anos.

-

Foco: Quitação de grandes dívidas (como o financiamento imobiliário).

-

Aporte Máximo: Como os filhos começam a ganhar independência, esse dinheiro “extra” deve ser injetado diretamente nos investimentos.

Aos 50 Anos: O Ajuste Fino e a Redução de Riscos

Ao entrar na casa dos 50, o horizonte de tempo para a aposentadoria encurta. Você não pode mais se dar ao luxo de grandes perdas no mercado de ações sem ter tempo para recuperação.

A Meta aos 60 Anos

Ao completar 60 anos, o benchmark ideal é ter 8x a 9x o seu salário anual.

-

Rebalanceamento: Mudar o perfil de “crescimento” para “preservação e renda”.

-

Saúde: Garantir que o plano de saúde seja uma prioridade inegociável no orçamento.

-

Planejamento Sucessório: Começar a organizar como o patrimônio será distribuído ou utilizado.

Aos 60 Anos e Além: A Hora de Colher os Frutos

A meta final para uma aposentadoria tranquila e confortável é ter entre 10x e 12x o seu salário anual.

A Regra dos 4%

Para saber se você pode parar de trabalhar, utilize a Regra dos 4%: se você retirar 4% do seu patrimônio total por ano, ajustado pela inflação, as chances de o dinheiro durar mais de 30 anos são altíssimas.

Exemplo: Se você tem R$ 1.200.000 guardados, pode retirar R$ 48.000 por ano (R$ 4.000 por mês) com relativa segurança.

Tabela Resumo: O Mapa da Jornada Financeira

Para facilitar a escaneabilidade do seu site, aqui está o resumo dos benchmarks de fidelidade financeira:

| Idade | Meta de Acúmulo (Múltiplo do Salário Anual) | Foco Estratégico |

| 30 anos | 1x o salário anual | Reserva de Emergência + Hábitos |

| 40 anos | 3x o salário anual | Crescimento e Diversificação |

| 50 anos | 6x o salário anual | Aceleração de Aportes + Quitação de Dívidas |

| 60 anos | 8x a 9x o salário anual | Preservação de Capital |

| 67 anos | 10x a 12x o salário anual | Independência Financeira Total |

Como Recuperar o Tempo Perdido: Estratégias para Quem Começou Tarde

Nem todo mundo começa a investir aos 20 anos. Se você está “atrás” dessas metas, não entre em pânico. O pânico paralisa; o planejamento liberta.

Aumentando a Taxa de Poupança

Se você começou aos 40, não poderá poupar apenas 10% do salário. Você precisará de uma taxa de poupança agressiva, de 30% a 50%, para compensar a falta do fator “tempo” nos juros compostos.

Renda Extra e Empreendedorismo

Use suas habilidades adquiridas ao longo de décadas para gerar novas fontes de receita. Como discutimos em outros artigos do nosso portal, a renda extra em 2026 é facilitada pela IA e pelo trabalho remoto. Todo o lucro da renda extra deve ser investido.

O Impacto da Inflação e do Custo de Vida em 2026

Um erro comum é ignorar que R$ 1 milhão hoje não comprará a mesma coisa em 2046. Por isso, suas metas devem ser revisadas anualmente. O custo da saúde e da tecnologia tende a subir acima da inflação média, o que exige que o investidor busque ativos de renda real (juros + IPCA).

Erros Comuns que Destroem o Patrimônio por Idade

-

Aos 20: Priorizar o status social (carro novo) em vez de ativos.

-

Aos 30: Casar ou ter filhos sem um fundo de reserva específico para isso.

-

Aos 40: Ser o “banco” de amigos e parentes sem ter sua própria base sólida.

-

Aos 50: Manter um perfil de risco agressivo demais tentando “recuperar” o que não guardou antes.

O Melhor Momento para Começar é Agora

Não importa se você tem 20 ou 50 anos, os números apresentados aqui são guias, não sentenças. O segredo da riqueza não é um grande evento, mas sim a constância de pequenos atos: gastar menos do que ganha, investir a diferença e deixar o tempo trabalhar.

A liberdade financeira é construída um real por vez. Comece hoje mesmo a calcular seus múltiplos e trace um plano realista para atingir a próxima meta da sua década.