Qual livro ler primeiro sobre dinheiro?

Você decidiu que quer mudar sua realidade financeira. Talvez as contas estejam apertadas, ou talvez você tenha percebido que, apesar de ganhar bem, o dinheiro simplesmente desaparece no fim do mês. A primeira atitude de quem busca essa transformação costuma ser pesquisar no Google: “Qual livro ler primeiro sobre dinheiro?”.

A resposta curta é: depende do seu momento atual. No entanto, a resposta longa e mais valiosa envolve entender que a educação financeira não é sobre matemática, mas sobre comportamento. Em 2026, com a inteligência artificial facilitando investimentos e a economia digital em constante mutação, ter uma base sólida é mais crucial do que nunca.

Neste guia completo, vamos analisar as obras que servem como o “alicerce” da sua nova vida financeira. Se você quer parar de ser um escravo do salário e começar a construir um patrimônio real, continue lendo.

Por que a escolha do primeiro livro é o divisor de águas na sua vida financeira?

Muitas pessoas cometem o erro de começar por livros técnicos de economia ou manuais complexos de análise de ações. Isso é o equivalente a tentar aprender física quântica sem saber somar.

O primeiro livro que você lê sobre dinheiro tem uma missão fundamental: mudar o seu “mindset” (mentalidade). Se você não mudar a forma como enxerga o dinheiro, nenhum investimento no mundo — seja em ações, criptomoedas ou imóveis — será capaz de te deixar rico. Você simplesmente gastará o que ganhar.

O papel da “Desaprendizagem”

A maioria de nós cresceu ouvindo frases como “dinheiro não nasce em árvore” ou “rico não entra no céu”. O seu primeiro livro deve servir para desconstruir essas crenças limitantes e instalar um novo “sistema operacional” na sua mente.

1. Pai Rico, Pai Pobre: O “Choque de Realidade” que Todo Leigo Precisa

Se existe um livro que detém o título de “porta de entrada” para o mundo das finanças, este livro é “Pai Rico, Pai Pobre”, de Robert Kiyosaki.

Por que ler este primeiro?

Kiyosaki utiliza uma narrativa simples para explicar a diferença entre como os ricos e como a classe média pensam. O conceito central do livro é a definição de Ativos e Passivos, que ele simplifica de forma magistral para quem não entende nada de contabilidade:

-

Ativo: É tudo aquilo que coloca dinheiro no seu bolso (investimentos, imóveis alugados, negócios).

-

Passivo: É tudo aquilo que tira dinheiro do seu bolso (seu carro, sua casa própria, financiamentos, faturas de cartão).

A Lição da “Corrida dos Ratos”

Kiyosaki explica que a maioria das pessoas vive na “Corrida dos Ratos”: trabalham duro para pagar contas, e quanto mais ganham, mais aumentam seus custos de vida, ficando presas em um ciclo sem fim. Este livro é o primeiro que você deve ler se precisar de um empurrão para entender que trabalhar pelo dinheiro é o caminho mais lento para a riqueza.

2. O Homem Mais Rico da Babilônia: A “Gramática” das Finanças Pessoais

Se você prefere uma leitura mais clássica e em forma de fábulas, “O Homem Mais Rico da Babilônia”, de George S. Clason, é a escolha ideal para ser o seu primeiro contato com o tema.

As Leis Imutáveis do Dinheiro

Escrito originalmente como panfletos para bancos e seguradoras nos Estados Unidos na década de 1920, o livro traz lições que eram válidas na Babilônia antiga e continuam válidas em 2026. A regra de ouro apresentada é: “Pague-se primeiro”.

Clason argumenta que você deve reservar pelo menos 10% de tudo o que ganha para si mesmo (para investir) antes de pagar qualquer outra pessoa. Para um leigo, essa é a lição mais valiosa: o dinheiro que você economiza é o seu “exército de escravos” que trabalhará para gerar mais dinheiro.

Facilidade de Leitura

Por ser escrito em forma de histórias, a leitura é extremamente fluida. É o livro perfeito para quem tem resistência a livros didáticos ou técnicos.

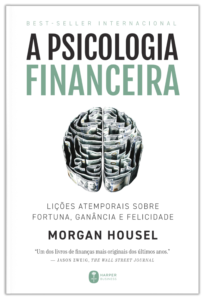

3. A Psicologia Financeira: O Guia para o Investidor Moderno

Para quem busca algo mais atual e focado no comportamento humano, “A Psicologia Financeira”, de Morgan Housel, é indispensável.

O Sucesso é Comportamental

Housel defende que o sucesso financeiro não depende da sua inteligência ou do seu diploma em Harvard, mas da sua relação emocional com o dinheiro. Em um mundo de 2026, onde somos bombardeados por estímulos de consumo e ostentação nas redes sociais, entender por que fazemos escolhas ruins é vital.

Conceitos Chave para Iniciantes:

-

A Riqueza é o que você não vê: Carros luxuosos e casas imensas são dinheiro gasto, não riqueza acumulada.

-

O “Suficiente”: Saber quando parar de arriscar o que você tem e precisa por algo que você não tem e não precisa.

-

O Poder dos Juros Compostos: Housel dedica capítulos inteiros a explicar que a maior ferramenta de Warren Buffett não foi sua técnica, mas o tempo.

Como identificar o seu perfil antes de escolher o primeiro livro?

Para melhorar a sua experiência, você deve identificar em qual “momento” da vida financeira você está agora. Nem todo mundo precisa da mesma mensagem inicial.

Perfil A: O “Endividado ou No Zero a Zero”

Se você vive pagando boletos e sente que o salário não sobra para nada, seu primeiro livro deve ser “Me Poupe!”, da brasileira Nathalia Arcuri.

-

Diferencial: Ela traz a realidade do Brasil (SELIC, inflação, taxas bancárias brasileiras) e utiliza uma linguagem extremamente acessível e prática. Ela ensina a economizar “na marra” e a encontrar o seu “eu” investidor.

Perfil B: O “Cético que quer mudar a Mentalidade”

Se você acredita que “investir é coisa de rico” ou que “dinheiro é a raiz de todo mal”, comece por “Os Segredos da Mente Milionária”, de T. Harv Eker.

-

Diferencial: Este livro foca quase que exclusivamente no seu “modelo de dinheiro”. Ele ajuda a identificar quais frases e traumas de infância estão impedindo você de prosperar.

Perfil C: O “Casal que quer crescer junto”

Se você divide as finanças com um parceiro(a), o primeiro livro deve ser “Casais Inteligentes Enriquecem Juntos”, de Gustavo Cerbasi.

-

Diferencial: Finanças é uma das maiores causas de divórcio. Cerbasi ensina como planejar a vida a dois, respeitando as individualidades e criando um patrimônio comum.

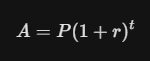

A Matemática da Riqueza: O que o seu primeiro livro vai te ensinar na prática

Embora os livros iniciais foquem na mente, eles introduzem o conceito matemático mais importante do universo financeiro: os Juros Compostos.

Diferente dos juros simples, onde o rendimento é calculado apenas sobre o valor inicial, nos juros compostos, o rendimento é calculado sobre o montante acumulado. A fórmula básica que você começará a entender é:

Onde:

-

A é o valor final acumulado.

-

P é o principal (o dinheiro que você investiu).

-

r é a taxa de juros.

-

t é o tempo.

A grande lição do seu primeiro livro será mostrar que o tempo ($t$) é o fator que mais pesa nessa equação. Por isso, quanto mais cedo você ler e aplicar, mais exponencial será o seu crescimento.

Erros comuns ao escolher o seu primeiro livro sobre dinheiro

Para garantir que você não desista da leitura na metade, evite estes três erros clássicos:

-

Começar por “O Investidor Inteligente” (Benjamin Graham): Embora seja a bíblia do investimento em valor, é um livro denso, técnico e focado em mercado de capitais americano da década de 40/70. Deixe-o para quando você já tiver lido pelo menos três outros livros básicos.

-

Ler apenas “Gurus” de Redes Sociais: Cuidado com livros que prometem “ficar rico em 30 dias” ou que focam apenas em day trade. O primeiro livro deve focar em fundamentos sólidos, não em apostas de alto risco.

-

Não aplicar o que leu: A educação financeira é uma ciência aplicada. Se o livro sugeriu anotar seus gastos por uma semana, faça isso. O conhecimento sem ação é apenas entretenimento caro.

O Papel da Tecnologia e da IA nas Finanças de 2026

Ao ler seu primeiro livro hoje, você deve ter em mente que as ferramentas mudaram. Antigamente, você precisava de planilhas complexas para gerir o orçamento. Hoje, existem aplicativos de IA que fazem a gestão automática, categorizam seus gastos e sugerem os melhores ativos com base no seu perfil.

No entanto, a IA não substitui o livro. A inteligência artificial pode te dizer onde investir, mas ela não pode te dar a disciplina para não resgatar o dinheiro na primeira crise, nem a sabedoria para viver abaixo das suas possibilidades. O livro constrói o caráter; a tecnologia apenas potencializa as suas decisões.

Tabela Comparativa: Qual escolher hoje?

| Livro | Autor | Foco Principal | Dificuldade |

| Pai Rico, Pai Pobre | Robert Kiyosaki | Ativos vs Passivos | Muito Fácil |

| O Homem Mais Rico da Babilônia | George Clason | Hábitos de Poupança | Muito Fácil |

| A Psicologia Financeira | Morgan Housel | Comportamento e Ego | Fácil |

| Me Poupe! | Nathalia Arcuri | Prática e Brasil | Fácil |

| Os Segredos da Mente Milionária | T. Harv Eker | Crenças Limitantes | Fácil |

Como passar da leitura para a prática: O Plano de 30 Dias

Após escolher e terminar seu primeiro livro, não pare por aí. Siga este roteiro simples para consolidar o aprendizado:

-

Semana 1: Identifique todos os seus Passivos (gastos desnecessários) e tente eliminá-los ou reduzi-los.

-

Semana 2: Estabeleça o valor do seu “Pague-se Primeiro”. Comece com 5% ou 10% do seu salário, não importa o valor.

-

Semana 3: Abra conta em uma corretora de valores (fuja das taxas dos grandes bancos de varejo).

-

Semana 4: Invista seu primeiro real no Tesouro Direto ou em um fundo de liquidez diária para sua Reserva de Emergência.

Qual livro você deve ler primeiro?

Se você ainda está em dúvida, o meu veredito final é: comece por “Pai Rico, Pai Pobre”. É o livro que mais causou “despertares” financeiros no mundo. Ele é simples, direto e vai te dar a base terminológica para entender todos os outros livros que virão depois.

Lembre-se: a riqueza não é um evento, é um processo. E esse processo começa com uma única página. A educação financeira é a única forma de garantir que você não será uma vítima das flutuações da economia ou das decisões de políticos. O conhecimento é o seu maior ativo.

Ao terminar a leitura, o mundo ao seu redor — as lojas, os bancos, os carros e os comerciais — parecerá diferente. Você não verá mais apenas produtos; verá custo de oportunidade e potencial de investimento.