Por que juros existem e como eles são definidos

Você já parou para pensar por que, ao pegar dinheiro emprestado, você precisa devolver mais do que recebeu? Ou por que o banco te paga uma porcentagem apenas por deixar seu dinheiro parado em uma conta? Essa diferença é o que chamamos de juros.

Embora pareçam apenas números em uma planilha, os juros são a força invisível que move o mundo. Eles decidem se é um bom momento para comprar uma casa, se as empresas vão contratar mais funcionários ou se a bolsa de valores vai subir ou cair. Neste artigo, vamos desvendar o mistério por trás dessa taxa, entender sua origem psicológica e como as grandes instituições definem o “preço do dinheiro”.

O que são os juros na prática: O “aluguel” do dinheiro

Para entender os juros de forma simples, pense neles como um aluguel. Quando você aluga um apartamento, paga um valor mensal para usar um espaço que não é seu. Com o dinheiro, a lógica é idêntica.

Os juros são o preço que se paga para utilizar o capital de outra pessoa (ou instituição) por um determinado período.

-

Se você é o poupador (investidor), você está alugando o seu dinheiro para o banco ou para o governo e recebe juros por isso.

-

Se você é o tomador (quem pede o empréstimo), você está pagando pelo direito de antecipar um consumo que, teoricamente, só teria no futuro.

Por que os juros existem? Os 3 pilares fundamentais

Muitas pessoas acham que os juros existem apenas para “dar lucro aos bancos”. Embora o lucro faça parte do sistema, a existência dos juros fundamenta-se em conceitos econômicos e psicológicos profundos:

1. Preferência Temporal (O valor do “agora”)

O ser humano prefere consumir hoje do que amanhã. Se eu te oferecer R$ 1.000 hoje ou R$ 1.000 daqui a um ano, você certamente escolherá hoje. Para que você aceite abrir mão desse dinheiro agora, alguém precisa te oferecer uma recompensa. Os juros são o prêmio por você aceitar adiar o seu consumo.

2. O Risco de Crédito (A incerteza do amanhã)

Emprestar dinheiro envolve risco. O tomador pode não conseguir pagar, pode acontecer uma crise mundial ou a pessoa pode simplesmente desaparecer. Os juros embutem um “prêmio de risco”: quanto maior a chance de o dinheiro não voltar, maior será a taxa cobrada para compensar essa possibilidade.

3. A Inflação (A perda do poder de compra)

R$ 100 hoje compram muito mais do que comprarão daqui a 10 anos. Como os preços dos produtos tendem a subir com o tempo, quem empresta dinheiro precisa ser compensado pela desvalorização da moeda. Sem os juros, o credor receberia de volta um valor com poder de compra muito menor do que o que emprestou.

Como a Taxa Selic e os Bancos Centrais definem os juros?

No Brasil, ouvimos falar constantemente da Taxa Selic. Ela é a taxa básica de juros da nossa economia, mas quem decide o seu valor e com base em quê?

O papel do Banco Central (BC) e do COPOM

O Banco Central atua como o “maestro” da economia. A cada 45 dias, um grupo de diretores do BC, chamado COPOM (Comitê de Política Monetária), se reúne para decidir se a Selic sobe, desce ou se mantém estável.

O objetivo principal dessa definição é o controle da inflação.

-

Se a inflação está alta: O BC aumenta os juros para tornar o crédito mais caro, desestimular o consumo e, consequentemente, forçar os preços a baixarem.

-

Se a economia está parada: O BC reduz os juros para incentivar o consumo e o investimento das empresas, tentando fazer a economia girar.

A Cascata dos Juros

A Selic é a taxa que o governo paga para quem empresta dinheiro para ele. Como o governo é considerado o “pagador mais seguro” do país, todas as outras taxas (cartão de crédito, financiamento de veículos, juros de empréstimos) usam a Selic como base, adicionando o lucro do banco e o risco de inadimplência.

Juros Nominais vs. Juros Reais: O que realmente importa para o seu bolso

Este é um ponto onde muitos investidores iniciantes cometem erros graves. Ver uma rentabilidade de 12% ao ano parece ótimo, mas é preciso descontar a inflação.

Entendendo a diferença

-

Juro Nominal: É a taxa que aparece no seu contrato ou na tela da corretora (ex: 10% ao ano).

-

Juro Real: É o quanto o seu poder de compra realmente aumentou após descontar a inflação do período.

A fórmula simplificada (para valores baixos) seria:

Se o seu investimento rendeu 10% (nominal), mas a inflação do ano foi de 7%, o seu ganho real foi de apenas aproximadamente 3%. Se a inflação for maior que os juros, você está, na verdade, perdendo dinheiro, mesmo que o saldo na conta esteja subindo.

O Poder dos Juros Compostos: A “Oitava Maravilha do Mundo”

Albert Einstein teria dito que os juros compostos são a maior força do universo. No mundo dos investimentos, eles são o seu melhor amigo; nas dívidas, o seu pior inimigo.

Como funciona o crescimento exponencial

Diferente dos juros simples (onde o percentual incide apenas sobre o valor inicial), nos juros compostos, a taxa incide sobre o valor inicial somado aos juros acumulados dos meses anteriores. É o famoso “juros sobre juros”.

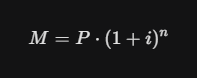

A fórmula matemática que rege esse crescimento é:

Onde:

-

M: Montante final.

-

P: Principal (capital inicial).

-

i: Taxa de juros.

-

n: Tempo (número de períodos).

Perceba que o tempo (n) é um expoente. Isso significa que, quanto mais tempo você deixa o dinheiro investido, mais rápida é a curva de crescimento do seu patrimônio.

Por que os juros do cartão de crédito são tão altos no Brasil?

Uma dúvida comum nos investimentos é a disparidade entre a Selic (ex: 11% ao ano) e o rotativo do cartão de crédito (que pode passar de 400% ao ano). Existem quatro fatores principais para isso:

-

Inadimplência: Muitas pessoas deixam de pagar o cartão. Quem paga em dia acaba “financiando” o prejuízo que o banco tem com quem não paga.

-

Concentração Bancária: Poucos bancos dominam o mercado, diminuindo a competição por taxas menores.

-

Custos Operacionais e Impostos: A carga tributária sobre o crédito no Brasil é uma das maiores do mundo.

-

Risco de Crédito sem Garantia: Diferente de um financiamento de imóvel (onde o banco retoma a casa se você não pagar), no cartão de crédito o banco não tem nenhuma garantia física de que receberá o dinheiro de volta.

O Impacto dos Juros na Bolsa de Valores e nos Investimentos

Se você investe em ações, precisa monitorar os juros diariamente. Existe uma relação inversamente proporcional entre a taxa de juros e a renda variável.

Quando os juros sobem:

-

Renda Fixa fica mais atrativa: Os investidores tiram dinheiro da bolsa (risco maior) para colocar em títulos públicos (risco menor e bom retorno).

-

O valor das empresas cai: O custo da dívida das empresas aumenta, o que diminui o lucro líquido. Além disso, no cálculo do Valuation, uma taxa de juros maior diminui o valor presente dos fluxos de caixa futuros.

Quando os juros descem:

-

Migração para o risco: Com a renda fixa pagando pouco, os investidores buscam maiores retornos em ações e fundos imobiliários.

-

Estímulo ao lucro: As empresas conseguem empréstimos mais baratos para expandir, e o consumo das famílias aumenta, gerando mais vendas.

Juros Negativos: Como é possível o banco cobrar para guardar seu dinheiro?

Em alguns países desenvolvidos (como Japão ou partes da Europa), já vimos taxas de juros negativas. Para um leigo, isso parece loucura: você empresta 100 e recebe 99 de volta?

Isso acontece quando a economia está tão estagnada que o governo “pune” quem guarda dinheiro, forçando as pessoas e empresas a gastarem ou investirem na economia real para gerar empregos e circulação de capital. É uma medida extrema de política monetária para evitar a deflação (queda geral de preços), que pode ser tão prejudicial quanto a inflação.

Como se proteger e lucrar com a variação dos juros?

Entender a dinâmica dos juros permite que você se posicione estrategicamente:

-

Títulos Pré-fixados: São bons quando você acredita que os juros vão cair no futuro. Você “trava” uma taxa alta hoje.

-

Títulos Pós-fixados (Tesouro Selic): São ideais para reservas de emergência ou quando há incerteza sobre a trajetória dos juros.

-

Títulos Atrelados ao IPCA: A melhor proteção contra a inflação, garantindo sempre um juro real acima do aumento de preços.

O Conhecimento é o seu maior dividendo

Os juros não são apenas números chatos da economia; eles são o reflexo da nossa paciência, do nosso medo e da nossa esperança no futuro. Compreender por que eles existem e como são definidos transforma você de um espectador passivo em um investidor consciente.

Ao dominar a lógica dos juros, você aprende a fugir das armadilhas do consumo desenfreado e passa a utilizar a força dos juros compostos a seu favor. Lembre-se: no jogo financeiro, ou você recebe juros, ou você paga juros. Escolha o lado certo da equação.