Guia completo como criar metas financeiras para 2026

O ano de 2026, com ele, a oportunidade de transformar sua relação com o dinheiro. Se você terminou os últimos anos sentindo que o seu salário “sumiu” ou que seus sonhos ficaram estagnados, este guia foi desenhado exatamente para mudar esse cenário.

Criar metas não é apenas anotar desejos em um papel; é sobre estratégia, disciplina e, acima de tudo, método. Abaixo, você encontrará um roteiro completo para dominar suas finanças em 2026.

Por que 2026 é o ano ideal para sua virada financeira?

Muitas pessoas esperam o “momento perfeito” para começar a cuidar do dinheiro: um aumento, o pagamento de uma dívida ou a virada do ano. A verdade é que o momento perfeito é o agora, e 2026 se apresenta como um ano de consolidação econômica para quem souber se posicionar.

Ter metas financeiras claras para 2026 não serve apenas para “ter dinheiro no banco”. Serve para proporcionar escolhas. Quando você tem controle, você escolhe onde morar, como viajar e quando se aposentar. Sem metas, você é apenas um passageiro das circunstâncias.

Como fazer um diagnóstico financeiro para planejar 2026 com precisão

Antes de olhar para o futuro, precisamos entender as cicatrizes do passado. Olhe para o seu 2025:

-

Quanto você ganhou no total?

-

Qual foi o seu maior ralo de dinheiro (gastos desnecessários)?

-

Você conseguiu poupar algo ou terminou no zero a zero?

Este diagnóstico é o alicerce. Se você não sabe quanto gasta para viver hoje, suas metas para 2026 serão irreais. Liste todas as suas dívidas, os juros que está pagando e o valor total do seu patrimônio atual (mesmo que ele seja apenas o saldo da conta corrente).

Metodologia SMART: O segredo das metas financeiras que funcionam de verdade

Um erro comum é criar metas vagas como “quero economizar mais”. Para o cérebro, isso não significa nada. Para 2026, utilizaremos a técnica SMART, um acrônimo em inglês para metas que são:

-

S (Específica): Em vez de “guardar dinheiro”, defina “guardar R$ 10.000 para a reserva de emergência”.

-

M (Mensurável): Você precisa conseguir medir. “Vou poupar R$ 833 por mês”.

-

A (Atingível): Se você ganha R$ 3.000, não prometa guardar R$ 2.500. Seja honesto com sua realidade.

-

R (Relevante): A meta precisa fazer sentido para a sua vida hoje.

-

T (Temporal): Estabeleça um prazo. “Até 31 de dezembro de 2026”.

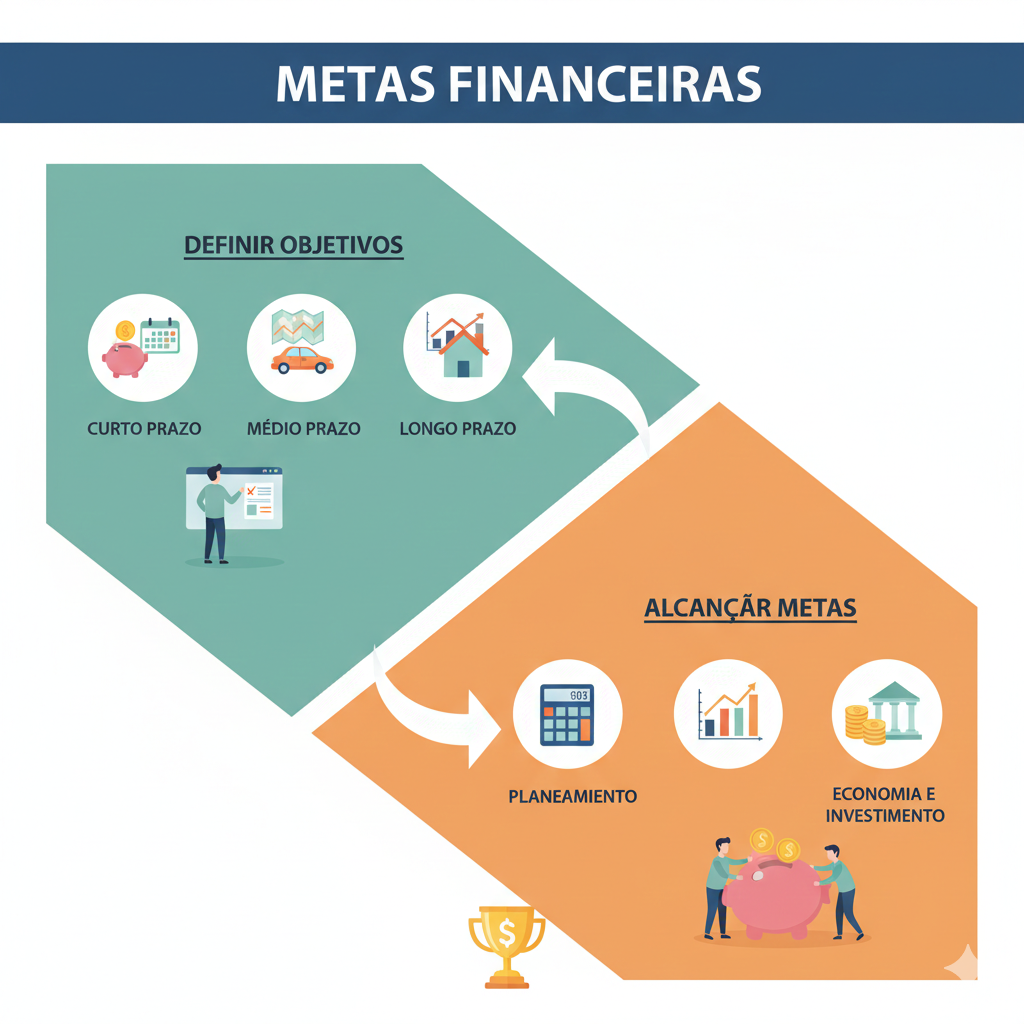

Organizando metas por prazos: Curto, Médio e Longo Prazo

Para não se sobrecarregar, divida seus objetivos de 2026 em três prateleiras:

Metas de Curto Prazo (até 1 ano)

São as vitórias rápidas que mantêm a motivação alta.

-

Quitar o cartão de crédito.

-

Montar a reserva de emergência inicial (3 meses de custo de vida).

-

Fazer um curso de especialização para aumentar a renda.

Metas de Médio Prazo (1 a 5 anos)

Aqui o foco é o acúmulo e grandes aquisições.

-

Trocar de carro sem fazer financiamento.

-

Dar entrada em um imóvel.

-

Fazer uma viagem internacional em família.

Metas de Longo Prazo (acima de 5 anos)

Onde o poder dos juros compostos realmente brilha.

-

Independência financeira (viver de renda).

-

Educação universitária dos filhos.

-

Aposentadoria confortável.

A matemática do sucesso: O poder dos juros compostos em 2026

Para entender por que você deve começar a investir suas metas em 2026, precisamos olhar para a fórmula do montante final em juros compostos:

Onde:

-

M é o montante final.

-

P é o principal (o valor que você investe hoje).

-

i é a taxa de juros.

-

n é o tempo.

Perceba que o tempo ($n$) é o expoente da equação. Isso significa que quanto antes você começar suas metas em 2026, mais rápido seu dinheiro trabalhará por você. Um pequeno valor investido consistentemente em 2026 valerá muito mais do que um valor alto investido às pressas em 2030.

Planejamento de reserva de emergência: Sua rede de segurança para 2026

Nenhum plano sobrevive ao primeiro imprevisto se não houver uma reserva. Em 2026, o custo de vida e a inflação podem oscilar. Sua meta número um deve ser ter entre 6 a 12 meses do seu custo de vida guardados em um lugar seguro e de fácil acesso (como Tesouro Selic ou CDB de liquidez diária).

A reserva não é para “ganhar dinheiro”, é para “não perder o sono”. Ela impede que você precise recorrer a empréstimos caros quando o carro quebrar ou a geladeira parar de funcionar.

Estratégias para aumentar sua renda extra e acelerar suas metas

Se a conta não fecha, você tem dois caminhos: cortar gastos ou ganhar mais. Em 2026, a economia digital oferece inúmeras oportunidades.

-

Freelancing: Use habilidades de escrita, design ou programação em plataformas globais.

-

Venda de desapegos: Aquilo que está parado na sua casa é capital imobilizado.

-

Infoprodutos: Transforme seu conhecimento em um curso ou e-book.

Cada real vindo de renda extra deve ter um destino carimbado: direto para a meta SMART de maior prioridade.

Como proteger seu dinheiro da inflação em 2026

Não adianta guardar dinheiro embaixo do colchão ou na poupança se o poder de compra diminuir. Em 2026, suas metas de médio e longo prazo devem estar atreladas a investimentos que superem o IPCA (Índice de Preços ao Consumidor Amplo).

Investimentos como o Tesouro IPCA+ garantem que seu dinheiro mantenha o valor real, somado a uma taxa de juros fixa. Isso é fundamental para metas como a compra de uma casa ou a aposentadoria.

O lado psicológico: Por que falhamos nas metas financeiras?

O maior inimigo das suas finanças em 2026 não é o banco, é o seu “eu” impulsivo. Vivemos em uma era de gratificação instantânea.

-

O gatilho do “eu mereço”: Usamos o cansaço do trabalho para justificar gastos desnecessários.

-

Comparação social: Queremos manter um estilo de vida que impressione os outros, mas que destrói nosso futuro.

Para vencer isso, automatize suas metas. Programe seu banco para transferir o valor do investimento assim que o salário cair. Se você não vê o dinheiro na conta corrente, você não gasta.

Ferramentas indispensáveis para monitorar seu progresso em 2026

Para que suas metas não fiquem esquecidas em fevereiro, utilize a tecnologia a seu favor:

-

Planilhas de Orçamento: O clássico que nunca falha para quem gosta de detalhes.

-

Apps de Gestão: Mobills, Organizze ou o próprio app do seu banco.

-

Gerenciadores de Investimentos: Para acompanhar a rentabilidade da sua carteira em tempo real.

Checklist mensal para manter as metas de 2026 nos trilhos

Crie o hábito de fazer uma “reunião financeira” consigo mesmo (ou com seu parceiro/a) uma vez por mês:

-

Semana 1: Conferir se todos os investimentos foram feitos.

-

Semana 2: Revisar os gastos variáveis (lazer, delivery).

-

Semana 3: Identificar possíveis economias para o mês seguinte.

-

Semana 4: Celebrar pequenas vitórias e ajustar o que for necessário.

O seu futuro financeiro começa com o primeiro passo

Criar metas financeiras para 2026 é um ato de amor próprio. É dizer para si mesmo que o seu esforço vale a pena e que você merece uma vida livre de preocupações constantes com boletos.

Não se preocupe com a perfeição. Se você não conseguir guardar o valor total planejado no primeiro mês, guarde o que puder. O segredo da riqueza não é a velocidade, mas a direção e a constância. Transforme 2026 no ano em que você finalmente assumiu o volante da sua vida financeira.

Tabela Sugerida de Alocação para Iniciantes em 2026

| Perfil de Meta | Sugestão de Investimento | Risco | Objetivo |

| Curto Prazo | CDB 100% CDI | Baixo | Reserva / Emergência |

| Médio Prazo | Tesouro IPCA+ | Baixo/Médio | Viagens / Carro / Imóvel |

| Longo Prazo | Ações / Fundos Imobiliários | Alto | Aposentadoria / Renda Passiva |