Comprar ou alugar: qual decisão é financeiramente melhor?

A dúvida entre comprar a casa própria ou viver de aluguel e investir a diferença é, sem dúvida, o “Fla-Flu” das finanças pessoais no Brasil. De um lado, temos a tradição cultural que prega que “quem casa, quer casa” e que “aluguel é dinheiro jogado fora”. Do outro, uma nova geração de investidores que defende a mobilidade e o poder dos juros compostos sobre o capital líquido.

Em 2026, com o cenário econômico apresentando novas taxas de juros e um mercado imobiliário em transformação, a resposta para essa pergunta tornou-se ainda mais complexa. Não existe uma verdade absoluta, mas existe uma matemática absoluta. Neste guia, vamos dissecar todos os fatores para que você descubra qual caminho faz mais sentido para o seu bolso e para o seu projeto de vida.

O Mito do “Dinheiro Jogado Fora”: Entendendo o Aluguel como Serviço

O primeiro passo para uma decisão racional é desconstruir o preconceito contra o aluguel. Muitas pessoas acreditam que pagar aluguel é perder dinheiro, enquanto pagar uma parcela de financiamento é “investir no que é seu”.

O Aluguel como Custo de Moradia

O aluguel não é um desperdício; é a compra de um serviço de moradia. Assim como você paga por uma noite em um hotel ou por uma passagem de avião, o aluguel te dá o direito de usar um bem de alto valor sem precisar imobilizar todo o seu capital nele.

O Juro do Financiamento: O “Aluguel” do Dinheiro

O que muitos esquecem é que, em um financiamento de 30 anos, você também está “jogando dinheiro fora” na forma de juros bancários. Ao financiar um imóvel, você não está apenas pagando pelo tijolo; você está pagando pelo aluguel do dinheiro do banco. Em muitos casos, o valor total pago em juros ao final de um financiamento é suficiente para comprar dois ou três imóveis à vista.

A Matemática Comparativa: Aluguel vs. Financiamento em 2026

Para decidir financeiramente, precisamos colocar os números na mesa. A conta básica gira em torno da Taxa de Aluguel versus a Taxa de Juros Real e o Custo de Oportunidade.

O Custo de Oportunidade do Valor da Entrada

Imagine que você tem R$ 200.000,00 para dar de entrada em um imóvel de R$ 800.000,00.

-

Se você compra, esse dinheiro “some” da sua conta e vira tijolo.

-

Se você aluga, esse dinheiro pode ficar investido, rendendo juros mensais que podem, inclusive, pagar parte do seu aluguel.

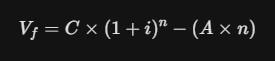

Podemos expressar a viabilidade financeira através da comparação entre o rendimento do capital investido e o custo do aluguel somado à valorização imobiliária:

Onde:

-

Vf: Valor final acumulado.

-

C: Capital inicial (entrada).

-

i: Taxa de retorno do investimento acima da inflação.

-

A: Valor do aluguel mensal.

-

n: Número de meses.

Se o rendimento do seu investimento (i) for significativamente maior que a taxa de aluguel acrescida da valorização do imóvel, o aluguel vence a disputa matemática.

Quais as Vantagens Reais de Comprar um Imóvel Agora?

Apesar da matemática fria, existem fatores que pesam a favor da compra, especialmente no longo prazo e na construção de patrimônio sólido.

Estabilidade e Segurança Psicológica

Saber que você tem um teto próprio gera uma paz de espírito que a matemática não mede. Você não está sujeito a pedidos de desocupação pelo proprietário ou a reajustes abusivos de contratos de locação.

Proteção Contra a Inflação (Hedge Imobiliário)

O imóvel é um ativo real. Historicamente, os imóveis tendem a acompanhar ou superar a inflação ao longo de décadas. Em tempos de incerteza econômica, possuir um bem físico é uma forma clássica de proteção de poder de compra.

A Possibilidade de Reforma e Customização

Em um imóvel próprio, você pode investir em benfeitorias que aumentam seu bem-estar e o valor de revenda do bem. No aluguel, qualquer melhoria estrutural acaba sendo um presente para o proprietário.

Os Custos Ocultos da Compra que Ninguém te Conta

O maior erro do comprador iniciante é achar que o custo do imóvel é apenas o valor anunciado. Existem “pedágios” caros no caminho da casa própria.

Custos de Aquisição (O “Susto” Inicial)

Ao comprar um imóvel de R$ 500.000,00, você deve ter em mãos cerca de 5% a 7% extras para:

-

ITBI (Imposto de Transmissão de Bens Imóveis): Taxa municipal que pode chegar a 3%.

-

Escritura e Registro: Custos de cartório que variam conforme o valor do bem.

-

Avaliação Bancária e Taxas de Abertura de Crédito: Se houver financiamento.

Custos de Propriedade

Diferente do inquilino, o proprietário arca com:

-

IPTU: Imposto anual obrigatório.

-

Manutenção Estrutural: Vazamentos, problemas elétricos, pintura e reformas de condomínio (fundo de reserva).

-

Vacância: Se você decidir mudar e não conseguir vender ou alugar rápido, as despesas fixas continuam saindo do seu bolso.

Quando o Aluguel se Torna a Estratégia Mais Inteligente?

Viver de aluguel pode ser uma ferramenta poderosa de enriquecimento se você tiver disciplina espartana.

Alugar e Investir a Diferença

A estratégia vencedora do aluguel funciona assim: se a parcela do financiamento seria de R$ 5.000,00 e o aluguel de um imóvel similar é R$ 2.500,00, você deve investir os R$ 2.500,00 restantes todos os meses. Se você gastar essa diferença em consumo, o aluguel se torna um péssimo negócio e você chegará à velhice sem patrimônio.

Mobilidade Geográfica e Profissional

Em 2026, as carreiras são fluidas. Morar de aluguel permite que você aceite uma proposta de emprego em outra cidade ou mude para mais perto do trabalho em questão de semanas. O dono de um imóvel financiado está “preso” geograficamente pelo peso da dívida e pela dificuldade de venda.

Liquidez do Capital

Dinheiro no banco é líquido; tijolo não. Se surgir uma emergência de saúde ou uma oportunidade de negócio imperdível, quem tem o capital investido tem poder de reação. Quem tem o dinheiro imobilizado em uma casa precisa esperar meses para vender, muitas vezes aceitando um preço abaixo do mercado por pressa.

A Psicologia do Dinheiro: Você tem Perfil para ser Inquilino ou Dono?

As finanças não são apenas números; são sobre como você dorme à noite.

-

O Perfil Acumulador: Se você tem dificuldade em poupar e acaba gastando o que sobra, o financiamento funciona como uma “poupança forçada”. O boleto do banco te obriga a construir patrimônio sob pena de perder a casa.

-

O Perfil Investidor: Se você já tem o hábito de investir e entende de renda fixa e variável, o aluguel te dá a liberdade de fazer o dinheiro trabalhar muito mais do que a valorização de um bairro.

Comparando Métodos de Financiamento: Tabela SAC vs. PRICE

Se você decidiu comprar, a escolha do sistema de amortização pode economizar dezenas de milhares de reais.

| Característica | Sistema SAC (Amortização Constante) | Sistema PRICE (Parcelas Fixas) |

| Parcelas | Começam mais altas e diminuem com o tempo. | São fixas do início ao fim do contrato. |

| Juros Totais | Menor pagamento de juros no total. | Maior pagamento de juros no total. |

| Amortização | O valor da dívida cai de forma constante desde o mês 1. | Demora mais para reduzir o saldo devedor principal. |

| Indicação | Para quem tem folga financeira no início. | Para quem precisa de previsibilidade de custo mensal. |

Análise de Mercado 2026: O Impacto da Taxa SELIC e da Inflação

O momento econômico é o “cronômetro” da sua decisão.

-

SELIC Alta: Favorece o inquilino investidor, pois o dinheiro no banco rende muito e os financiamentos ficam caros.

-

SELIC Baixa: Favorece o comprador, pois o custo do crédito cai e os investimentos rendem menos, tornando o imóvel um ativo mais atrativo.

Em 2026, é crucial observar a curva de juros futura. Financiar um imóvel com taxas pré-fixadas em um momento de pico de juros é um erro estratégico grave.

O Papel dos Imóveis na Aposentadoria e Sucessão

Muitos planejadores financeiros defendem a casa própria como o pilar da aposentadoria. Ter um imóvel quitado aos 65 anos reduz drasticamente o custo de vida fixo, o que é vital quando a renda costuma diminuir. Além disso, a facilidade de sucessão hereditária de um imóvel ainda é, juridicamente, um dos processos mais sólidos para deixar herança para os filhos no Brasil.

Checklist da Decisão: 5 Perguntas para Responder Antes de Assinar

Para não errar, responda com sinceridade:

-

Quanto tempo pretendo morar nesta cidade? (Menos de 5 anos? Alugue).

-

Eu tenho a reserva de emergência completa além do valor da entrada? (Se não, espere).

-

A parcela do financiamento compromete mais de 30% da minha renda? (Se sim, é perigoso).

-

O mercado imobiliário da região está superaquecido ou em baixa?

-

Eu tenho disciplina para investir a diferença caso decida alugar?

O Que é “Melhor” Depende de Onde Você Quer Estar

Financeiramente, o aluguel costuma vencer a disputa quando o capital da entrada é bem investido e as taxas de juros de financiamento estão altas. No entanto, a vida não se resume a planilhas de Excel. A casa própria traz uma dignidade e uma estabilidade que, para muitas famílias, compensam a perda financeira teórica.

A estratégia ideal em 2026 parece ser o caminho do meio: acumule capital enquanto aluga para ter o poder de uma negociação agressiva à vista no futuro. O poder de compra é a sua maior arma no mercado imobiliário.