Como saber se uma ação está cara ou barata

Muitos investidores iniciantes cometem o erro clássico de olhar apenas para a cotação nominal de uma ação. Eles pensam: “Esta ação custa R$ 2,00, então ela está barata. Aquela outra custa R$ 150,00, então está cara”. Na Bolsa de Valores, esse raciocínio é uma armadilha perigosa.

O preço de uma ação isoladamente não diz absolutamente nada sobre a sua atratividade. Uma ação de R$ 2,00 pode estar caríssima se a empresa estiver à beira da falência, enquanto uma de R$ 150,00 pode ser uma pechincha se a companhia estiver lucrando bilhões e crescendo aceleradamente.

Neste artigo, vamos mergulhar fundo no mundo do Valuation (avaliação de empresas). Você aprenderá a usar os indicadores fundamentalistas, entenderá o contexto macroeconômico e descobrirá como aplicar uma margem de segurança para nunca mais pagar mais do que uma empresa realmente vale.

Preço vs. Valor: A lição número 1 de Warren Buffett

Antes de olhar qualquer gráfico, você precisa fixar este conceito: Preço é o que você paga; Valor é o que você leva.

Imagine que você quer comprar um apartamento. O “preço” é o valor que o proprietário está pedindo no anúncio. O “valor” é o quanto aquele imóvel realmente vale com base no aluguel que ele pode gerar, na localização, no estado de conservação e nos preços de outros apartamentos no mesmo prédio.

Na bolsa, o preço é a cotação que você vê piscando no Home Broker. O valor é o resultado da capacidade da empresa de gerar lucro para você no futuro. Se o preço for muito menor que o valor, temos uma oportunidade. Se for muito maior, temos um risco.

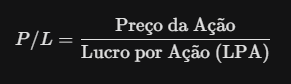

O Indicador P/L: Quanto tempo leva para o seu dinheiro voltar?

O P/L (Preço sobre Lucro) é, sem dúvida, o indicador mais popular do mercado. Ele é calculado dividindo o preço atual da ação pelo lucro líquido por ação acumulado nos últimos 12 meses.

Como interpretar o P/L?

Basicamente, o P/L indica quantos anos você levaria para recuperar o seu investimento através dos lucros da empresa, caso ela distribuísse 100% do que ganha e o lucro permanecesse constante.

-

P/L Baixo: Pode indicar que a ação está barata ou que o mercado está pessimista quanto ao futuro da empresa.

-

P/L Alto: Pode indicar que a ação está cara ou que o mercado tem expectativas altíssimas de crescimento para essa companhia.

Cuidado com a “Armadilha do Valor”: Às vezes, uma ação tem um P/L de 2x (extremamente baixo), mas isso acontece porque o mercado sabe que o lucro da empresa vai despencar no próximo ano. O P/L olha para o passado; o investidor deve olhar para o futuro.

P/VP: Você está pagando mais do que o patrimônio da empresa?

O indicador P/VP (Preço sobre Valor Patrimonial) compara o valor de mercado da empresa com o seu patrimônio líquido (tudo o que ela possui menos o que ela deve).

O que o P/VP nos diz?

-

P/VP abaixo de 1: Significa que a empresa vale na bolsa menos do que o valor contábil dos seus ativos (prédios, máquinas, estoque, dinheiro em caixa). É como se você estivesse comprando R$ 1,00 por R$ 0,80.

-

P/VP acima de 1: Significa que o mercado está pagando um “ágio” pela capacidade da empresa de gerar valor além dos seus ativos físicos (marca, tecnologia, eficiência).

Setores intensivos em capital, como bancos e indústrias, costumam ser analisados pelo P/VP. Já empresas de tecnologia ou serviços, que não precisam de muitas máquinas, costumam ter um P/VP naturalmente muito alto, o que não significa necessariamente que estão caras.

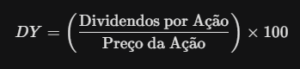

Dividend Yield: O rendimento em dinheiro como balizador de preço

O Dividend Yield (DY) mede a relação entre os dividendos pagos e o preço atual da ação.

Muitos investidores usam o DY para saber se uma ação está barata através do Método de Décio Bazin. Bazin sugeria que, se uma empresa sólida paga um DY acima de 6%, ela tende a estar em um preço atrativo. Se o preço da ação sobe muito, o DY cai, sinalizando que a margem de segurança diminuiu.

EV/EBITDA: A métrica favorita dos analistas profissionais

O EV/EBITDA é um indicador mais técnico, mas muito poderoso porque ignora distorções contábeis e impostos, focando na geração de caixa operacional.

-

EV (Enterprise Value): É o valor de mercado da empresa somado à sua dívida líquida. Representa quanto custaria para “comprar a empresa inteira e pagar suas dívidas”.

-

EBITDA: É o lucro antes de juros, impostos, depreciação e amortização. Representa o caixa que o negócio gera “na veia”.

Um EV/EBITDA baixo sugere que a empresa está gerando muito caixa em relação ao seu custo de aquisição, o que é um forte sinal de que ela pode estar barata.

A Fórmula de Graham: Um cálculo matemático para o preço justo

Benjamin Graham, o mentor de Warren Buffett, criou uma fórmula para encontrar o que ele chamava de Valor Intrínseco. Ele acreditava que o produto do P/L pelo P/VP não deveria ultrapassar 22,5.

Onde:

-

LPA: Lucro por Ação.

-

VPA: Valor Patrimonial por Ação.

Se o resultado da fórmula for muito superior ao preço atual da ação, você encontrou uma margem de segurança. Por exemplo, se a fórmula diz que o preço justo é R$ 40,00 e a ação custa R$ 25,00, ela está “barata” segundo Graham.

Fluxo de Caixa Descontado (DCF): A joia da coroa do Valuation

O DCF (Discounted Cash Flow) é o método mais completo e complexo. Ele parte da premissa de que uma empresa vale hoje a soma de todo o dinheiro que ela vai gerar no futuro, trazido a valor presente por uma taxa de desconto.

Por que trazer a valor presente?

Porque R$ 1.000,00 hoje valem mais do que R$ 1.000,00 daqui a 10 anos (devido à inflação e ao custo de oportunidade).

Se você projeta que uma empresa vai crescer 10% ao ano nos próximos 10 anos e aplica uma taxa de desconto (geralmente baseada na Selic + um prêmio de risco), você chega ao preço justo. Se o preço de tela for menor que esse resultado, a ação está barata.

A influência da Taxa Selic na precificação das ações

Em 2026, como em qualquer período econômico, a taxa básica de juros (Selic) é a maior inimiga ou aliada da bolsa.

-

Selic em Alta: As ações tendem a ficar “caras” comparativamente. Por quê? Porque se você pode ganhar 12% ao ano no Tesouro Direto com risco zero, você exigirá um retorno muito maior na bolsa. Para o retorno da bolsa aumentar, o preço das ações precisa cair.

-

Selic em Queda: As ações tendem a ficar “baratas” e atrair fluxo. O custo de capital das empresas diminui e o valor presente dos fluxos de caixa futuros aumenta.

Portanto, antes de dizer que uma ação está cara, olhe para os juros. Um P/L de 15x pode ser barato com juros a 2%, mas caríssimo com juros a 14%.

Comparação Setorial: Não compare bananas com maçãs

Um erro comum é comparar o P/L de um banco com o P/L de uma empresa de tecnologia.

-

Bancos: Setor maduro, cresce devagar, riscos regulatórios. Costumam ter P/L baixo (ex: 6x a 10x).

-

Tecnologia: Setor de alto crescimento, escalável. Costumam ter P/L alto (ex: 30x a 50x).

Para saber se uma ação está cara, você deve compará-la com:

-

Ela mesma no passado: Qual é a média histórica do P/L dessa empresa nos últimos 10 anos?

-

Seus pares: O P/L da empresa A é menor que o da empresa B, sendo que ambas atuam no mesmo setor e têm saúde financeira parecida?

Análise Qualitativa: O que os números não contam

Às vezes, todos os indicadores dizem que a ação está barata, mas ela continua caindo. Isso pode acontecer devido a fatores qualitativos que o valuation matemático não captura de imediato:

-

Qualidade da Gestão: Os diretores são éticos? Têm histórico de entregar o que prometem?

-

Fosso Competitivo (Moat): A empresa tem uma marca forte, patente ou barreira de entrada que impede a concorrência de roubar seus lucros?

-

Ciclo do Setor: Empresas de commodities (Vale, Petrobras) podem parecer baratas no topo do ciclo de preços do minério ou petróleo, mas é justamente aí que o perigo mora.

Margem de Segurança: O seguro contra seus próprios erros

Mesmo o melhor analista pode errar nas projeções. Por isso, nunca compre uma ação pelo seu preço justo exato. Use a Margem de Segurança.

Se o seu estudo indica que o preço justo da ação é R$ 50,00, aplique um “desconto de erro” de, por exemplo, 20%. Ou seja, você só compra se ela estiver abaixo de R$ 40,00. Essa gordura é o que protege seu capital caso a empresa enfrente um trimestre ruim ou a economia piore.

A arte de encontrar oportunidades

Saber se uma ação está cara ou barata é uma mistura de ciência (matemática dos indicadores) e arte (percepção de cenário e psicologia). Não existe um único indicador mágico. O investidor de sucesso olha para o conjunto da obra: P/L, P/VP, dividendos, cenário de juros e, acima de tudo, a qualidade do negócio.

Lembre-se: comprar uma empresa excelente por um preço justo é muito melhor do que comprar uma empresa medíocre por um preço “barato”. No longo prazo, o mercado sempre ajusta o preço ao valor real gerado pela companhia.