Melhores livros sobre investimentos para iniciantes

O passo inicial no mercado de investimentos costuma ser acompanhado por uma dualidade de sentimentos: o entusiasmo diante da possibilidade de construir a liberdade financeira e o receio provocado pelo desconhecido. Olhar para o painel de uma corretora de valores ou acompanhar o noticiário econômico repleto de siglas como Selic, IPCA, Ibovespa, FIIs e ETFs pode gerar uma sensação de exclusão. A boa notícia é que os maiores investidores da história da humanidade deixaram suas estratégias registradas em páginas que funcionam como verdadeiros mapas de navegação.

No entanto, o maior erro do investidor iniciante é escolher a literatura errada para começar. Tentar devorar manuais densos de contabilidade corporativa ou livros complexos sobre operações de curtíssimo prazo no mercado de derivativos é o caminho mais rápido para a frustração e para o abandono dos estudos. Para quem está começando, o objetivo das leituras não deve ser a decoreba de fórmulas matemáticas, mas sim a formatação de uma mentalidade indestrutível e a compreensão dos pilares estruturais que fazem o dinheiro se multiplicar ao longo do tempo.

Investir, muito antes de ser um exercício técnico de escolha de ativos, é um teste de controle emocional e paciência. Os livros selecionados nesta análise profunda representam a base de conhecimento necessária para que qualquer pessoa saia da inércia, abandone a caderneta de poupança e passe a alocar seu capital com a segurança de um profissional.

1. A Psicologia Financeira – Morgan Housel: O Escudo Emocional do Iniciante

Se houvesse um consenso unânime entre os gestores de fundos sobre qual livro todo ser humano deveria ler antes de realizar o primeiro investimento, este livro seria A Psicologia Financeira, de Morgan Housel. A premissa da obra é de uma simplicidade avassaladora: o sucesso financeiro depende muito mais do seu comportamento do que do seu nível de inteligência acadêmica.

[ Conhecimento Técnico ] + [ Comportamento Impulsivo ] = Ruína Financeira

[ Conhecimento Básico ] + [ Disciplina e Paciência ] = Prosperidade Duradoura

Para o iniciante, este livro é indispensável porque ele desconstrói o mito de que para investir na bolsa de valores ou em ativos sofisticados é preciso ser um gênio da matemática. Housel demonstra, por meio de casos reais e dados históricos, que pessoas comuns, sem educação formal em finanças, enriqueceram simplesmente por possuírem hábitos disciplinados, enquanto gênios de Wall Street faliram por não conseguirem controlar o próprio ego.

O Conceito de Sobrevivência no Mercado

Um dos maiores ensinamentos de Housel para quem está dando os primeiros passos é a diferença entre “ganhar dinheiro” e “permanecer rico”. O iniciante costuma entrar no mercado focado exclusivamente em maximizar os retornos imediatos, buscando a ação que vai saltar de preço na próxima semana ou a criptomoeda que promete multiplicar o capital por dez em um mês.

O autor argumenta que a habilidade mais importante nos investimentos é a sobrevivência. Permanecer no mercado ao longo de décadas, permitindo que os juros compostos façam o seu trabalho silencioso, exige uma combinação de humildade, aceitação de riscos e foco no longo prazo. Housel ensina o investidor iniciante a valorizar a criação de uma reserva de segurança antes mesmo de se expor à volatilidade da renda variável.

O Valor Imensurável da Autonomia

O livro resgata o verdadeiro propósito do investimento: não a ostentação de bens materiais, mas a compra da sua liberdade de escolha. A maior moeda de troca que o dinheiro acumulado pode fornecer é o controle sobre o seu tempo. Poder acordar todos os dias e decidir o que fazer, com quem trabalhar e quando descansar é o maior dividendo que um patrimônio bem investido pode pagar. Essa perspectiva humanizada remove o peso da ganância fria e conecta o ato de investir a um propósito de vida profundo e tangível.

2. Investimentos Inteligentes – Gustavo Cerbasi: A Bússola para o Cenário Brasileiro

Muitos clássicos mundiais de investimentos foram escritos sob a ótica do mercado norte-americano, onde os juros historicamente foram baixos e a inflação controlada. Para o cidadão que vive no Brasil, essa transposição direta pode ser perigosa. É aqui que entra Investimentos Inteligentes, de Gustavo Cerbasi, uma obra que funciona como o manual definitivo de introdução aos investimentos adaptado à nossa realidade socioeconômica.

Cerbasi possui uma capacidade ímpar de traduzir o funcionamento do sistema financeiro nacional de forma leve e direta, desmistificando os produtos que os bancos tradicionais frequentemente oferecem aos clientes leigos.

Desmascarando as Armadilhas Bancárias

Para o iniciante, o primeiro contato com os investimentos geralmente ocorre por meio do gerente do banco. Cerbasi dedica capítulos importantes para alertar o leitor sobre os perigos de aceitar passivamente produtos como títulos de capitalização, consórcios apresentados como investimentos e fundos de renda fixa com taxas de administração abusivas.

O autor ensina que o investidor inteligente deve assumir o protagonismo de sua vida financeira. Ele explica o papel fundamental das corretoras de valores independentes e das plataformas digitais, que abriram as portas para que o pequeno investidor tenha acesso aos mesmos produtos de excelência antes restritos aos grandes milionários.

O Mapa dos Ativos no Brasil

O livro destrincha, de forma extremamente didática, as principais classes de ativos disponíveis no mercado brasileiro:

-

Tesouro Direto: Explicado não como uma sopa de letrinhas (Selic, IPCA, Prefixado), mas como o ato de emprestar dinheiro para o Governo Federal em troca de juros, sendo a aplicação mais segura do país.

-

CDBs, LCIs e LCAs: Instrumentos de renda fixa emitidos por bancos para financiar suas atividades, protegidos pelo Fundo Garantidor de Créditos (FGC).

-

Fundos Imobiliários (FIIs): A oportunidade de se tornar coproprietário de grandes shoppings, hospitais e prédios comerciais corporativos, recebendo aluguéis mensais isentos de imposto de renda sem a burocracia de comprar um imóvel físico.

-

Ações: A fração mínima do capital de grandes empresas. Cerbasi ensina o iniciante a enxergar a bolsa de valores não como um cassino de apostas, mas como uma associação a negócios lucrativos.

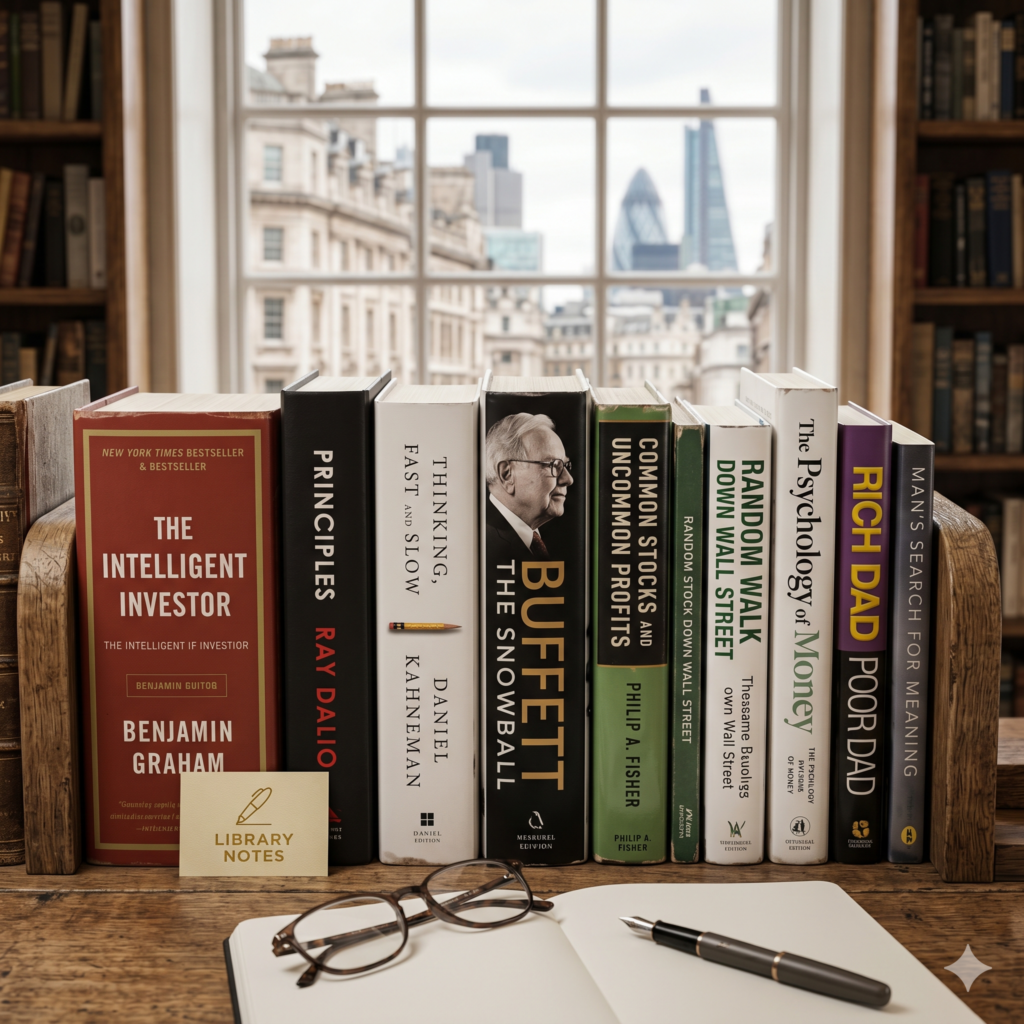

3. O Investidor Inteligente – Benjamin Graham: A Bíblia do Investimento em Valor (Value Investing)

Escrito originalmente em 1949 por Benjamin Graham — o mentor intelectual de Warren Buffett —, O Investidor Inteligente é considerado o maior livro de investimentos de todos os tempos. Para um iniciante, o tamanho da obra e alguns dados estatísticos antigos podem parecer assustadores à primeira vista, mas o núcleo filosófico do livro é perfeitamente acessível e obrigatório para quem deseja investir em ações.

O leitor novato não precisa se preocupar em absorver os métodos matemáticos complexos de avaliação de balanços que Graham apresenta nas seções intermediárias. O verdadeiro tesouro para quem está começando reside em dois conceitos imutáveis: o “Sr. Mercado” e a “Margem de Segurança”.

A Metáfora do Sr. Mercado e a Estabilidade Psicológica

Graham personifica as oscilações diárias da bolsa de valores na figura do Sr. Mercado, um sócio imaginário que todos os dias bate à sua porta oferecendo-se para comprar a sua parte na empresa ou vender a dele por um preço que muda constantemente. O detalhe é que o Sr. Mercado possui problemas emocionais graves: em dias de otimismo, ele fixa preços absurdamente altos; em dias de pessimismo, ele enxerga apenas tragédias e oferece suas ações por valores ridiculamente baixos.

O investidor inteligente não se deixa influenciar pelo humor do Sr. Mercado. Se o preço oferecido for absurdamente alto, você pode vender sua participação de forma lucrativa. Se o preço for ridiculamente baixo, você pode aproveitar para comprar mais ações por um valor promocional. Se você se desesperar quando os preços caírem, estará permitindo que uma pessoa emocionalmente instável guie as suas decisões financeiras.

A Margem de Segurança como Escudo contra Erros

O segundo pilar de Graham é a Margem de Segurança. Para o iniciante, esse conceito pode ser comparado à construção de uma ponte: se você calcula que o peso máximo que passará por ela é de 10 toneladas, você a constrói para suportar 30 toneladas, garantindo que imperfeições nos materiais ou eventos imprevistos não causem o colapso da estrutura.

No mundo das ações, a margem de segurança significa comprar a participação de uma empresa excelente por um preço significativamente abaixo do seu valor intrínseco real estimado. Se uma análise indica que uma ação vale R$50,00 mas devido ao pânico generalizado do mercado ela está sendo negociada a R$30,00 essa diferença de R$20,00 protege o capital do iniciante contra erros de projeção ou crises setoriais passageiras.

4. O Homem Mais Rico da Babilônia – George S. Clason: A Gênese do Capital

Embora seja frequentemente classificado como um livro de educação financeira básica, O Homem Mais Rico da Babilônia, escrito por George S. Clason em 1926, é na verdade o primeiro grande tratado sobre a mecânica dos investimentos. Ambientado na antiga Mesopotâmia, o livro utiliza parábolas simples para explicar leis econômicas que continuam funcionando com precisão milimétrica na era dos ativos digitais.

A obra é o ponto de partida ideal para o iniciante que afirma “não ter dinheiro para investir”. Clason demonstra que o acúmulo de capital não decorre do tamanho do salário de um indivíduo, mas sim do hábito inegociável de separar uma parcela dos ganhos antes de efetuar qualquer gasto de consumo.

O Dinheiro como Escravo Produtivo

A grande virada de chave que este livro promove na mente do iniciante é a conceituação do dinheiro poupado. Clason ensina que cada moeda de ouro (ou cada real) que você guarda não é apenas um pedaço de metal ou um saldo digital parado na conta: é um trabalhador que possui a capacidade de produzir novos trabalhadores para você.

[ Moeda Poupada ] ➔ [ Colocada para Render ] ➔ [ Gera Filhos (Juros) ] ➔ [ Filhos Geram Netos ]

Investir, sob a ótica da Babilônia, é colocar o seu exército de moedas para trabalhar de forma incessante através dos juros compostos. O livro ensina o iniciante a ter paciência para não consumir os “filhos” das suas moedas antes que eles tenham crescido o suficiente para sustentar o seu padrão de vida na velhice.

O Perigo dos Conselhos dos Inexperientes

Outra parábola de extrema relevância para os dias atuais narra o erro de um personagem que entrega suas economias de uma vida inteira para um fabricante de tijolos comprar joias raras em uma viagem internacional. O resultado, obviamente, é que o fabricante de tijolos é enganado por contrabandistas e compra pedaços de vidro sem valor, dilapidando todo o patrimônio do investidor novato.

O aviso de Clason ecoa fortemente na era contemporânea: nunca aceite conselhos de investimentos de pessoas que não possuem histórico comprovado de sucesso naquela área específica. Se você deseja investir no mercado imobiliário, estude quem entende de imóveis; se deseja investir em ações, consuma materiais de analistas credenciados. Evite seguir dicas informais de amigos, parentes ou influenciadores digitais que prometem lucros fáceis sem possuírem embasamento técnico.

5. Faça Venda, Faça Fortuna – Décio Bazin: A Estratégia dos Dividendos no Brasil

Para o iniciante que deseja focar na bolsa de valores brasileira e busca um método simples, objetivo e focado na geração de renda passiva, Faça Venda, Faça Fortuna, do jornalista e operador de mercado Décio Bazin, é uma leitura obrigatória. Escrito há algumas décadas, o livro permanece assustadoramente atual e serve como a principal base teórica para grandes investidores brasileiros, como Luiz Barsi Filho (o maior investidor individual da bolsa nacional).

Bazin elimina toda a complexidade gráfica e os termos abstratos do mercado financeiro para apresentar uma fórmula prática de seleção de ações baseada na distribuição de lucros aos acionistas (os dividendos).

O Método Bazin de Seleção de Ações

O autor estruturou um filtro claro e direto para que o pequeno investidor possa montar uma carteira de ações defensiva e altamente lucrativa no longo prazo, resumido em três regras fundamentais:

Dividend Yield Mínimo: Invista apenas em empresas que paguem um dividendo anual de, no mínimo, $6\%$ sobre o preço atual da ação. Se a ação custa R$10,00 ela deve distribuir pelo menos R$0,60 em proventos por ano.

Endividamento Controlado: Evite empresas que possuam dívidas excessivas ou problemas crônicos de caixa, pois em momentos de crise econômica elas cortarão os dividendos para sobreviver.

Filtro de Liquidez e Idoneidade: Opte por empresas consolidadas, líderes em seus setores de atuação, com histórico de governança limpo e cujas ações sejam negociadas diariamente na bolsa com facilidade, permitindo a compra ou venda imediata se necessário.

A Filosofia do Acionista Parceiro

A grande contribuição de Bazin para o iniciante é a mudança de postura mental em relação às oscilações de preços na tela do computador. O investidor que adota o Método Bazin não fica frustrado quando o preço de uma ação cai; se os fundamentos da empresa continuam sólidos e ela mantém o pagamento de dividendos, a queda no preço de tela significa que o Dividend Yield aumentou, permitindo que o investidor compre mais ações com o mesmo dinheiro, acelerando o recebimento de renda passiva no futuro.

Desmistificando a Engrenagem: O Glossário Essencial do Investidor

À medida que você avança na leitura dessas obras fundamentais, alguns termos e engrenagens do mercado financeiro aparecerão repetidamente. Compreendê-los de forma intuitiva, por meio de analogias com o cotidiano, tornará a sua jornada de aprendizado muito mais fluida e prazerosa.

Renda Fixa versus Renda Variável: A Metáfora do Transporte

Para entender a diferença crucial entre as duas grandes avenidas do mundo dos investimentos, imagine que você precisa realizar uma viagem entre duas cidades:

-

Renda Fixa (O Trem): Investir em Renda Fixa (como Tesouro Direto, CDBs ou debêntures) assemelha-se a entrar em um trem de passageiros. Antes de a viagem começar, você já conhece o trajeto, sabe o horário exato da chegada e a velocidade média do percurso. O caminho é linear, previsível e seguro. Você sabe exatamente quanto dinheiro terá no destino final se respeitar o prazo do contrato.

-

Renda Variável (O Barco a Vela): Investir em Renda Variável (como ações, fundos imobiliários ou criptoativos) é como embarcar em um barco a vela. Você conhece o destino desejado e sabe que, no longo prazo, o barco tende a chegar lá de forma muito mais rápida do que o trem. No entanto, durante o percurso, você enfrentará tempestades, calmarias, ventos contrários e ondas fortes que farão o barco subir e descer na tela do radar (a volatilidade). Não há garantias de curto prazo, e o sucesso exige estômago para suportar o balanço das ondas sem pular na água.

O Poder Avassalador dos Juros Compostos

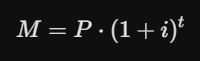

Todos os autores mencionados nesta análise dedicam páginas e páginas para venerar o efeito dos juros compostos, frequentemente classificados por Albert Einstein como a oitava maravilha do mundo. Para o iniciante, a matemática dos juros compostos pode ser expressa pela fórmula clássica do montante acumulado:

Onde:

-

M é o montante final alcançado.

-

P é o principal (o dinheiro investido inicialmente).

-

i é a taxa de juros da aplicação.

-

t é o tempo de exposição.

O detalhe matemático mais importante para o investidor iniciante reside na posição da variável tempo ($t$), que atua como um expoente na equação, e não como um multiplicador. Isso significa que o fator tempo possui um impacto exponencial sobre o crescimento do patrimônio líquido.

No início da jornada de investimentos, a curva de crescimento parece lenta e desanimadora, pois os juros incidem sobre valores pequenos. Contudo, após alguns anos de aportes constantes e reinvestimento dos dividendos, a curva atinge uma inclinação vertical. O dinheiro passa a trabalhar de forma tão eficiente que os rendimentos mensais superam com folga a capacidade de poupança salarial do investidor.

A Importância Suprema da Diversificação

Um conceito técnico que permeia toda a boa literatura financeira é a diversificação patrimonial, resumida no ditado popular: “Nunca coloque todos os seus ovos em uma única cesta”. Se a cesta cair no chão, você perderá toda a sua colheita de uma só vez.

Para o iniciante, a diversificação significa pulverizar o capital investido em diferentes classes de ativos, setores econômicos e geografias. Uma carteira inteligente deve conter uma parcela de Renda Fixa para garantir a segurança e a liquidez imediata diante de emergências familiares, uma parcela de Fundos Imobiliários para gerar renda passiva recorrente mensal e uma parcela de Ações de empresas excelentes de setores perenes (como energia elétrica, saneamento básico e setor bancário) para capturar o crescimento do país.

Investidores mais maduros incluem ainda ativos dolarizados e exposição controlada a criptoativos para blindar o patrimônio contra riscos políticos e inflacionários locais. Se um setor enfrentar uma crise passageira, os demais pilares da carteira sustentarão a estrutura do patrimônio.

O Roteiro de Leitura Ideia para o Seu Aprendizado

Para extrair o máximo de proveito e evitar a sobrecarga de informações, o investidor iniciante deve seguir uma ordem lógica e cronológica de consumo dessas obras, respeitando a sua curva de maturidade emocional e intelectual.

[ Nível 1: Mentalidade ] ➔ [ Nível 2: Prática Nacional ] ➔ [ Nível 3: Bolsa & Estratégia ]

Housel & Clason Cerbasi Bazin & Graham

Nível 1: Formatação da Mentalidade e Hábitos de Poupança

Comece combinando a leitura de “A Psicologia Financeira” (Morgan Housel) com “O Homem Mais Rico da Babilônia” (George S. Clason). Esta dupla reconfigurará o seu comportamento em relação ao consumo, eliminará a urgência de ostentar status social falido e fornecerá a disciplina necessária para que você passe a se pagar primeiro todos os meses, criando o excedente financeiro indispensável para o início dos aportes.

Nível 2: Compreensão Prática do Mercado Nacional

Com a mentalidade ajustada e a sobra financeira garantida, avance para “Investimentos Inteligentes” (Gustavo Cerbasi). Este livro funcionará como o seu manual de campo no mercado brasileiro. Ele lhe dará a segurança necessária para abrir uma conta em uma corretora independente, transferir o dinheiro que estava mofando na poupança do banco tradicional e realizar a compra dos seus primeiros títulos públicos do Tesouro Direto ou CDBs de alta rentabilidade.

Nível 3: Introdução ao Universo das Ações e Dividendos

Quando você já estiver confortável com a dinâmica da renda fixa e desejar iniciar sua caminhada na renda variável em busca de rentabilidades maiores, leia “Faça Venda, Faça Fortuna” (Décio Bazin) e os capítulos essenciais (capítulos 8 e 20) de “O Investidor Inteligente” (Benjamin Graham). Essas obras blindarão a sua mente contra a volatilidade diária dos preços de tela, ensinando você a analisar a bolsa de valores sob a ótica de um sócio de grandes negócios, focando no acúmulo de patrimônio gerador de dividendos de longo prazo.

Da Teoria à Prática: Como Realizar o Seu Primeiro Investimento com Segurança

O maior perigo de consumir literatura financeira de alto nível é se transformar em um “estudioso de prateleira”: um indivíduo que acumulou centenas de horas de leitura, conhece todas as teorias de mercado e cita frases dos grandes investidores de cor, mas que continua com todo o seu dinheiro parado na conta corrente por medo de agir. A leitura sem a execução prática é apenas entretenimento intelectual.

Para romper a barreira do medo e colocar em prática as lições extraídas dos livros, adote uma estratégia de laboratório com foco na construção da sua Reserva de Emergência. Este deve ser o primeiro investimento real de qualquer ser humano.

O Passo a Passo do Laboratório Prático

-

Abertura de Conta: Escolha uma corretora de valores de grande porte ou um banco digital consolidado que não cobre taxas de corretagem ou manutenção de conta para investimentos de renda fixa. O processo de abertura é gratuito, digital e leva poucos minutos.

-

A Transferência de Teste: Realize uma transferência bancária (TED ou Pix) com um valor simbólico, como R$50,00 ou R$100,00. Esta quantia deve ser encarada como o custo do seu ingresso na escola prática dos investimentos. Se por algum erro absurdo você perdesse esse dinheiro, a sua vida financeira não seria impactada.

-

A Primeira Compra: Acesse a plataforma da instituição, navegue até a seção de Renda Fixa ou Tesouro Direto e selecione um título que possua alta liquidez (preferencialmente liquidez diária, onde você pode resgatar o dinheiro no mesmo dia) e baixo risco, como o Tesouro Selic ou um CDB pós-fixado que renda $100\%$ do CDI. Confirme a operação.

Ao finalizar esse processo simples, algo mágico acontecerá na sua mente: você perceberá que o ambiente de investimentos não é um bicho de sete cabeças acessível apenas aos engravatados da Faria Lima ou de Wall Street. Você verá o seu saldo render alguns centavos dia após dia útil, protegendo o seu dinheiro contra a perda do poder de compra provocada pela inflação.

O sentimento de medo será substituído pelo orgulho de estar no controle do seu próprio futuro econômico. A partir desse marco inicial, o hábito de poupar e investir mensalmente passará a ser uma rotina natural e prazerosa. Conforme os maiores autores da história demonstraram, a riqueza duradoura não é Fruto de um golpe de sorte isolado, mas sim do efeito cumulativo de pequenas decisões inteligentes repetidas com disciplina ao longo do tempo.