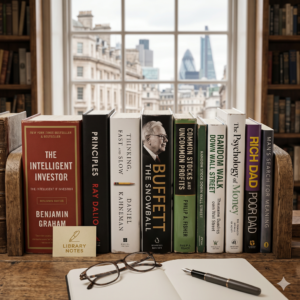

Os livros financeiros mais populares do mundo

A relação da humanidade com o dinheiro sempre foi complexa, transitando entre a necessidade de sobrevivência, o desejo de segurança e a busca pela liberdade individual. Durante séculos, o conhecimento sobre como acumular, multiplicar e proteger o patrimônio ficou restrito a elites comerciais e dinastias familiares. No entanto, o século XX testemunhou uma democratização sem precedentes desse saber, impulsionada por autores que traduziram a matemática fria das finanças para a linguagem do comportamento humano.

Compreender as finanças pessoais não é apenas decorar fórmulas de juros compostos ou acompanhar gráficos de rendimento. Trata-se, fundamentalmente, de decifrar a psicologia por trás de cada escolha de consumo, investimento ou endividamento. O fenômeno editorial dos livros de educação financeira reflete essa busca coletiva por respostas práticas em tempos de volatilidade econômica.

As obras mais célebres do mundo sobre o tema não se tornaram best-sellers por acaso; elas oferecem visões de mundo que desafiam o senso comum e reestruturam a arquitetura mental de quem as lê.

1. Pai Rico, Pai Pobre – Robert Kiyosaki e a Ruína do Pensamento Tradicional

Publicado originalmente no final da década de 1990, Pai Rico, Pai Pobre revolucionou o mercado editorial ao confrontar o modelo educacional e profissional convencional. Robert Kiyosaki utiliza uma narrativa biográfica — real ou metafórica — para contrastar dois modelos de paternidade e, consequentemente, duas filosofias financeiras opostas.

O “Pai Pobre” é a representação do homem altamente instruído, detentor de títulos acadêmicos, mas que vive aprisionado em dívidas e na dependência crônica de seu salário diário. O “Pai Rico”, por outro lado, é o empreendedor pragmático que, mesmo sem educação formal avançada, domina as engrenagens do capitalismo.

O Conceito Revolucionário de Ativos e Passivos

A maior contribuição de Kiyosaki para o léxico das finanças pessoais é a sua redefinição radical de “ativo” e “passivo”. Enquanto a contabilidade tradicional adota critérios técnicos rígidos, o autor simplifica o conceito sob a ótica do fluxo de caixa doméstico:

-

Ativo: Tudo aquilo que coloca dinheiro no seu bolso de forma recorrente (investimentos, imóveis alugados, negócios próprios, propriedade intelectual).

-

Passivo: Tudo aquilo que tira dinheiro do seu bolso de forma contínua (financiamentos, despesas fixas elevados, veículos de luxo, cartões de crédito mal geridos).

O insight mais impactante e controverso do livro é a afirmação de que a casa própria não é um ativo, mas sim um passivo. Sob a perspectiva de Kiyosaki, enquanto você estiver pagando parcelas, IPTU, manutenção e seguros de um imóvel residencial onde reside, esse patrimônio está drenando sua liquidez financeira em vez de aumentá-la. Essa visão força o leitor iniciante a reavaliar sua noção de patrimônio líquido.

A Corrida dos Ratos: O Ciclo que Aprisiona a Classe Média

O autor descreve com precisão cirúrgica a “Corrida dos Ratos”, um fenômeno socioeconômico no qual o indivíduo trabalha arduamente para pagar contas, e quanto mais ganha, mais eleva seu padrão de vida, aumentando consequentemente suas despesas e suas dívidas.

[ Trabalhar ] ➔ [ Receber Salário ] ➔ [ Pagar Contas/Dívidas ] ➔ [ Aumentar Consumo ] ➔ [ Trabalhar Mais ]

Esse ciclo vicioso é alimentado por dois sentimentos primordiais: o medo (de não pagar as contas) e a ambição (de ostentar status social). Para romper com esse mecanismo, Kiyosaki defende que a prioridade absoluta deve ser o desenvolvimento da inteligência financeira, permitindo que a renda gerada por ativos passe a cobrir os passivos, culminando na independência financeira.

Perspectiva Crítica: O Que Requer Cautela na Obra

Embora o impacto educacional do livro seja inegável, especialistas de mercado apontam que Kiyosaki flerta frequentemente com o excesso de simplificação. Suas críticas ao sistema educacional formal podem soar excessivamente desdenhosas, e suas sugestões de alavancagem financeira (uso de crédito e dívidas para comprar ativos, especialmente no mercado imobiliário) pressupõem um cenário de juros baixos e alta liquidez, algo que destoa drasticamente da realidade de economias com juros estruturais elevados, como a brasileira.

2. O Homem Mais Rico da Babilônia – George S. Clason e as Leis Imutáveis do Ouro

Se a obra de Kiyosaki se apoia na modernidade corporativa, O Homem Mais Rico da Babilônia, escrito por George S. Clason em 1926, recorre à ancestralidade para fixar seus conceitos. O livro é uma coletânea de parábolas ambientadas na antiga Babilônia, considerada a cidade mais próspera de sua época devido à sabedoria econômica de seus habitantes.

Por meio de personagens como Arkad, o homem que dá título à obra, Clason destila princípios universais de gestão monetária que permanecem assustadoramente atuais, independentemente dos avanços tecnológicos e da complexidade dos mercados modernos.

“Pague-se Primeiro”: O Hábito Fundamental da Riqueza

A pedra angular da filosofia de Clason é a regra de ouro: “Uma parte de tudo o que eu ganho pertence a mim.” O autor estabelece que, no mínimo, $10\%$ de todas as receitas auferidas devem ser guardadas antes mesmo de se efetuar o pagamento de qualquer credor, imposto ou despesa de subsistência.

No cenário contemporâneo, a maioria das pessoas opera de forma inversa: recebem seus salários, pagam os boletos, realizam despesas supérfluas e guardam apenas o que sobra — o que, na prática, costuma ser zero. Inverter essa lógica transforma a poupança em um compromisso inegociável com o próprio futuro.

As Sete Soluções para a Escassez de Dinheiro

Arkad compartilha com seus concidadãos sete remédios práticos para sanar uma carteira vazia, estruturando um plano de ação sistemático:

Comece a fazer seu dinheiro crescer: Guarde um décimo de seus ganhos.

Controle seus gastos: Diferencie necessidades reais de desejos casuais.

Multiplique seus bens: Coloque o dinheiro poupado para trabalhar, gerando juros sobre juros.

Proteja seu tesouro contra a perda: Invista apenas onde o principal esteja seguro e onde você possa resgatá-lo se necessário, evitando conselhos de pessoas inexperientes.

Faça do lar um investimento lucrativo: Possua sua própria casa para reduzir o custo de vida.

Assegure uma renda para o futuro: Prepare-se para a velhice e para a proteção de sua família.

Aumente sua habilidade para ganhar: Desenvolva suas próprias faculdades, estude e cultive o autorrespeito.

Aplicando a Sabedoria da Babilônia no Mundo Contemporâneo

A transição da teoria da Babilônia para os dias atuais é perfeitamente viável por meio da automação bancária. O ato de agendar uma transferência automática para uma conta de investimentos no mesmo dia do recebimento do salário é a materialização exata do conselho de “pagar-se primeiro”.

Além disso, o alerta de Clason sobre evitar conselhos financeiros de leigos ecoa fortemente na era atual, onde as redes sociais estão saturadas de recomendações de investimentos arriscados feitas por pessoas sem a devida qualificação técnica.

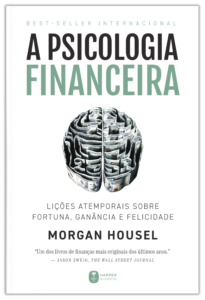

3. A Psicologia Financeira – Morgan Housel e o Fator Humano nos Investimentos

Afastando-se dos manuais de regras rígidas, A Psicologia Financeira, de Morgan Housel, consolidou-se como um clássico instantâneo da literatura econômica moderna. A tese central de Housel é a de que o sucesso financeiro tem pouquíssimo a ver com o nível de inteligência acadêmica ou técnica de alguém, e muito a ver com o seu comportamento emocional.

O mercado financeiro não é um laboratório de física onde as variáveis reagem sempre da mesma forma a equações exatas. Ele é um ambiente composto por seres humanos moldados por traumas, inveja, orgulho, otimismo exacerbado e medo.

Sorte versus Risco: A Linha Tênue que Ignoramos

Housel argumenta de forma brilhante sobre a simetria oculta entre a sorte e o risco. Ambos são forças externas que atuam sobre nossos resultados financeiros, mostrando que nenhum resultado é tão bom quanto parece, nem tão ruim quanto aparenta.

-

Quando alguém enriquece rapidamente com um investimento volátil, tendemos a atribuir o feito integralmente à sua genialidade tática, ignorando o papel da sorte.

-

Inversamente, quando um projeto fracassa devido a choques macroeconômicos imprevisíveis, o mercado costuma julgar o investidor como incompetente, ignorando o impacto do risco.

Reconhecer essa dinâmica nos torna mais humildes nos momentos de ganho e mais resilientes e menos propensos à autodestruição emocional nos momentos de perda generalizada.

O Conceito de “Suficiente”: Controlar o Ego para Preservar o Patrimônio

Um dos capítulos mais impactantes analisa a ganância de grandes magnatas que colocaram fortunas consolidadas em risco por desejarem ainda mais dinheiro. Housel introduz a noção de que a habilidade financeira mais difícil de ser desenvolvida é fazer com que a meta pare de se mover.

A busca obsessiva por superação constante das expectativas financeiras pode levar o indivíduo a arriscar aquilo que ele já tem e precisa, em troca de algo que ele não tem e do qual realmente não necessita. O verdadeiro indicador de riqueza, segundo a obra, é a autonomia: a capacidade de acordar todos os dias e dizer “eu posso fazer o que eu quiser hoje”.

Racionalidade vs. Razoabilidade

A modelagem matemática pura exige decisões estritamente racionais. No entanto, Housel pontua que os seres humanos buscam decisões “razoáveis” que os permitam dormir em paz à noite.

Por exemplo, quitar o financiamento de um imóvel pode não fazer o menor sentido matemático se a taxa desse financiamento for inferior ao rendimento de um título público de renda fixa. Contudo, o alívio psicológico de não dever nada a ninguém é imensurável para muitas famílias. Essa validação do bem-estar emocional sobre os números puros torna o livro profundamente humanizado e acessível.

4. Os Segredos da Mente Milionária – T. Harv Eker e os Arquivos de Riqueza

Se os livros anteriores focam na estratégia e na psicologia comportamental, Os Segredos da Mente Milionária, de T. Harv Eker, atua na raiz das crenças limitantes. Eker postula que todos nós possuímos um “modelo de dinheiro” gravado no subconsciente desde a infância, construído a partir do que ouvimos, vimos e vivenciamos em nosso núcleo familiar.

Esse modelo atua como um termostato financeiro: se ele estiver configurado para um nível baixo de retenção monetária, não importa quanto dinheiro o indivíduo ganhe, ele acabará encontrando uma forma subconsciente de gastá-lo ou perdê-lo para retornar à sua zona de conforto térmica.

[ Pensamentos ] ➔ [ Sentimentos ] ➔ [ Ações ] ➔ [ Resultados ]

O Modelo de Dinheiro e a Programação Subconsciente

A reprogramação proposta por Eker exige a identificação de três fontes primárias de condicionamento:

-

Programação Verbal: Frases ouvidas na infância como “o dinheiro é a raiz de todo o mal”, “os ricos são gananciosos” ou “não somos ricos o suficiente para comprar isso”.

-

Exemplos Reais: Os hábitos de gastos, poupança e endividamento dos pais. Tendemos a repetir os padrões deles ou a nos rebelarmos contra eles de forma destrutiva.

-

Episódios Específicos: Traumas emocionais ligados à falta ou ao conflito por motivos financeiros dentro de casa.

Os Arquivos de Riqueza: Contrastes de Mentalidade

O cerne do livro reside na apresentação de 17 modos de pensar e agir que diferenciam as pessoas de mentalidade rica daquelas de mentalidade pobre ou mediana. Entre os contrastes mais relevantes, destacam-se:

| Arquivo de Riqueza | Mentalidade Rica | Mentalidade Pobre |

| Controle do Destino | “Eu crio a minha própria vida.” | “Na minha vida, as coisas acontecem.” |

| Foco de Atuação | Focaliza as oportunidades de crescimento. | Focaliza os obstáculos e os riscos. |

| Visão sobre Sucesso | Admira e se inspira em indivíduos ricos. | Sente ressentimento de quem prosperou. |

| Remuneração | Prefere ser pago com base em seus resultados. | Prefere ser pago com base no tempo despendido. |

| Foco do Patrimônio | Concentra-se no patrimônio líquido total. | Concentra-se exclusivamente no rendimento mensal. |

Ao analisar esses arquivos, o leitor compreende que o uso inadequado do crédito e a busca incessante por parcelamentos longos, por exemplo, muitas vezes decorrem de uma urgência inconsciente de se livrar do dinheiro acumulado para satisfazer uma compensação emocional imediata.

5. O Investidor Inteligente – Benjamin Graham e a Bíblia do Value Investing

Ao contrário dos títulos anteriores, que se inclinam para a introdução e a mentalidade de finanças pessoais, O Investidor Inteligente, escrito por Benjamin Graham em 1949, é uma obra técnica monumental voltada para a alocação patrimonial avançada. Admirado abertamente por Warren Buffett, que o considera o melhor livro de investimentos já escrito, o texto estabelece as fundações do Value Investing (Investimento em Valor).

Graham escreveu para proteger o investidor pessoa física contra os perigos da especulação desenfreada e dos colapsos de mercado que ele mesmo presenciou na crise de 1929.

Quem é o “Sr. Mercado” e Como Tirar Proveito Dele

Para explicar as flutuações diárias de preços das ações na bolsa de valores, Graham criou a metáfora do “Sr. Mercado”. Imagine que você possui uma participação societária em uma empresa privada junto com um sócio chamado Sr. Mercado. Todos os dias, ele aparece na sua porta oferecendo-se para comprar a sua parte ou vender a dele por um determinado preço.

O detalhe crucial é que o Sr. Mercado sofre de oscilações emocionais severas:

-

Nos dias de euforia, ele enxerga apenas um futuro brilhante e fixa preços absurdamente altos.

-

Nos dias de depressão, ele antecipa desastres iminentes e oferece preços ridiculamente baixos.

O investidor inteligente não se deixa guiar pelo estado emocional do Sr. Mercado. Pelo contrário: ele compra quando o Sr. Mercado está deprimido e vende quando ele está eufórico, utilizando a volatilidade do mercado como uma aliada, e não como uma ameaça.

A Margem de Segurança: O Escudo Contra Grandes Perdas

O conceito mais perene cunhado por Benjamin Graham é o de Margem de Segurança. Em termos simples, significa comprar um ativo por um valor significativamente abaixo de seu valor intrínseco real estimado.

Se uma análise minuciosa aponta que uma ação vale R$100,00, mas devido ao pânico momentâneo do mercado ela está sendo negociada a R$60,00, a diferença de R$40,00, constitui a margem de segurança. Esta margem absorve eventuais erros de cálculo do investidor ou crises inesperadas na empresa, blindando o capital contra perdas definitivas.

O Investidor Defensivo vs. O Investidor Ativo

Graham divide os investidores em duas categorias nítidas, baseando-se não no apetite ao risco, mas na disponibilidade de tempo e esforço que estão dispostos a empenhar na gestão de suas carteiras:

-

Investidor Defensivo (ou Passivo): Busca evitar erros graves e perdas severas. Seu foco é a segurança operacional e a liberdade de esforço. Para este perfil, Graham recomenda uma carteira equilibrada e diversificada entre títulos públicos de alta qualidade e ações de grandes empresas consolidadas, sem tentativas de antecipar movimentos de mercado.

-

Investidor Ativo (ou Empreendedor): Dispõe de tempo, interesse e capacidade analítica para buscar oportunidades subavaliadas no mercado para obter retornos acima da média. Exige estudo profundo de relatórios contábeis e resiliência psicológica extrema.

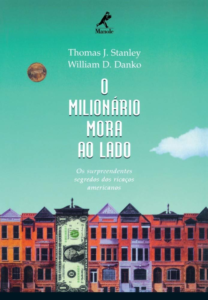

6. O Milionário Mora ao Lado – Thomas J. Stanley e William D. Danko: A Verdade Nua e Crua

Se a ficção e a teoria moldam muito do que se imagina sobre a riqueza, os pesquisadores Thomas J. Stanley e William D. Danko decidiram adotar uma abordagem estritamente empírica. Durante mais de duas décadas, eles entrevistaram milhares de milionários nos Estados Unidos para decifrar seu real comportamento sociológico e financeiro. O resultado foi condensado no livro O Milionário Mora ao Lado.

A descoberta mais chocante da pesquisa destruiu o arquétipo hollywoodiano do homem rico. Os verdadeiros milionários não vivem em mansões cinematográficas em bairros nobres, não usam relógios de marcas exclusivas e não dirigem carros superesportivos do ano. Na verdade, eles parecem pessoas absolutamente comuns e adotam um estilo de vida surpreendentemente frugal.

Riqueza versus Hiperconsumismo: Quem Realmente Tem Dinheiro?

Os autores introduzem uma distinção fundamental entre “Renda” e “Riqueza”. Ter uma renda mensal elevada (como a de médicos, advogados seniores ou executivos corporativos) não significa, necessariamente, ser rico. Se todos os ganhos forem consumidos em bens de luxo de depreciação rápida, essa pessoa possui apenas um alto padrão de vida, mas patrimônio líquido real nulo ou negativo.

A riqueza real é o acúmulo duradouro: é o valor dos ativos geradores de renda menos os passivos acumulados. Os autores classificam as pessoas em dois grupos analíticos com base no índice de riqueza esperado para a idade e renda:

-

PAWs (Prodigious Accumulators of Wealth – Acumuladores Prodígios de Riqueza): Indivíduos que são excepcionais em transformar sua renda em patrimônio líquido real. Eles vivem substancialmente abaixo de suas possibilidades financeiras e priorizam a independência econômica em detrimento da exibição pública de status.

-

UAWs (Underaccumulators of Wealth – Subacumuladores de Riqueza): Indivíduos cuja taxa de acumulação patrimonial está muito abaixo do esperado para o nível de renda que possuem. Eles vivem sobrecarregados por custos fixos elevados e utilizam o crédito de consumo de forma nociva para sustentar uma ilusão de prosperidade externa.

As Sete Características dos Milionários Invisíveis

A pesquisa de Stanley e Danko revelou sete denominadores comuns compartilhados pelos indivíduos que atingiram de fato o patamar de sete dígitos de patrimônio de forma consistente:

Eles vivem bem abaixo dos meios financeiros que possuem.

Eles alocam seu tempo, energia e dinheiro de maneira eficiente, visando a construção da riqueza.

Eles acreditam que a independência financeira é muito mais importante do que a exibição de status social.

Seus pais não lhes forneceram assistência financeira estrutural significativa na vida adulta (evitando o enfraquecimento da ambição pessoal).

Seus filhos adultos são economicamente autossuficientes.

Eles são altamente proficientes em identificar oportunidades de mercado.

Eles escolheram a ocupação certa para suas competências.

7. Quem Pensa Enriquece – Napoleon Hill e a Ciência Mental da Prosperidade

Nenhum panorama sobre literatura de finanças populares estaria completo sem a menção a Napoleon Hill. Na década de 1930, sob a tutela do magnata do aço Andrew Carnegie, Hill dedicou mais de vinte anos de sua existência para investigar a trajetória dos 500 homens mais bem-sucedidos de seu tempo, incluindo inventores como Thomas Edison e industriais como Henry Ford. O resultado dessa odisseia foi Quem Pensa Enriquece (ou Pense e Enriqueça).

O livro afasta-se da mecânica do dinheiro para adentrar no território da filosofia mental e do desenvolvimento pessoal, postulando que todo o progresso econômico tem início em um estado de espírito definido.

A Obsessão Magnífica e a Definição de Propósito

Hill argumenta que o desejo vago de “querer ser rico” não possui força motriz suficiente para superar os obstáculos inerentes à jornada financeira. É fundamental possuir um Propósito Definido Principal: um objetivo claro, quantificável e com prazo determinado.

O autor prescreve um método de seis passos práticos para transmutar esse desejo mental em realidade financeira palpável:

-

Fixe em sua mente a quantia exata de dinheiro que você deseja alcançar.

-

Determine com precisão o que você pretende dar em troca desse dinheiro (não existe o conceito de ganhar algo em troca de nada).

-

Estabeleça uma data definida para quando pretende estar de posse dessa quantia.

-

Crie um plano de ação detalhado para a execução de seu desejo e comece imediatamente a colocá-lo em prática.

-

Escreva uma declaração clara e concisa contendo o montante, o prazo, a contrapartida e o plano delineado.

-

Leia essa declaração em voz alta duas vezes ao dia, ao deitar-se e ao levantar-se, visualizando-se e sentindo-se já em posse do dinheiro.

O Mastermind: O Poder da Aliança Estratégica

Outro pilar conceitual indestrutível da obra de Hill é o princípio do Mastermind (Mente Mestra). O autor define o conceito como a coordenação de conhecimento e esforço, em um espírito de harmonia absoluta, entre duas ou mais pessoas, para a realização de um propósito definido.

Nenhum indivíduo consegue acumular uma grande fortuna isolado de seu ecossistema. Ao unir mentes complementares focadas no mesmo ideal de crescimento, cria-se uma espécie de “terceira mente” invisível e intangível, cuja capacidade analítica e de execução supera de longe a soma aritmética das partes individuais.

Adaptando os Clássicos Globais à Realidade Financeira Brasileira

Embora os ensinamentos contidos nessas obras internacionais possuam caráter universal, a sua transposição direta para o cenário socioeconômico do Brasil exige filtros e ajustes estruturais severos. O ambiente financeiro nacional apresenta características peculiares que divergem substancialmente das dinâmicas norte-americanas ou europeias retratadas nos textos originais.

O Cenário do Crédito e das Taxas de Juros no Brasil

Nos Estados Unidos, mercado de origem da maior parte dessas obras, o crédito historicamente se desenvolveu sobre bases de juros baixos e estabilidade inflacionária de longo prazo. No Brasil, o consumidor e o investidor deparam-se com taxas básicas de juros estruturalmente mais elevadas e volatilidade cambial frequente.

Essa disparidade altera profundamente a aplicação dos conceitos:

-

Endividamento: O uso de alavancagem financeira para aquisição de imóveis recomendado por Kiyosaki pode se transformar em armadilha insolvível no Brasil devido às altas taxas de juros nominais e reais que encarecem drasticamente o custo total do crédito.

-

Renda Fixa: Enquanto autores internacionais costumam desdenhar dos títulos públicos por apresentarem retornos reais próximos de zero em suas economias locais, a renda fixa no Brasil historicamente oferece patamares de rentabilidade real atraentes com baixo risco de crédito, tornando-se uma ferramenta indispensável no processo de “pagar-se primeiro” preconizado por George Clason.

Grandes Nomes Nacionais e a Tradução da Educação Financeira

Para preencher essa lacuna de contextualização, autores brasileiros construíram obras nativas de imenso sucesso popular, adaptando as lições globais à nossa cultura de consumo e instabilidade inflacionária histórica.

Gustavo Cerbasi – Casais Inteligentes Enriquecem Juntos

Gustavo Cerbasi introduziu uma dimensão social e relacional crucial ao debate econômico brasileiro. Em sua obra mais popular, ele demonstra que os problemas financeiros de uma família raramente decorrem apenas da escassez de recursos, originando-se frequentemente da falta de comunicação e do desalinhamento de perfis de consumo entre os parceiros (o choque entre o cônjuge poupador e o cônjuge gastador).

Cerbasi estruturou estratégias de planejamento familiar de longo prazo adequadas ao custo de vida das metrópoles brasileiras, enfatizando a importância do estabelecimento de reservas de emergência robustas.

Nathalia Arcuri – Me Poupe!

Com uma linguagem direta, disruptiva e permeada por humor, Nathalia Arcuri quebrou o tabu cultural que cercava as discussões sobre dinheiro no Brasil. Em sua principal publicação, ela foca na democratização da linguagem dos investimentos e no processo de desendividamento prático das famílias, traduzindo conceitos complexos como CDB, Tesouro Direto e Fundos Imobiliários para quem está começando do absoluto zero.

A autora utiliza o conceito de “independência financeira por metas de curto, médio e longo prazo”, conectando diretamente o ato de poupar com a realização de sonhos tangíveis.

Thiago Nigro – Do Mil ao Milhão

Inspirado nos ensinamentos clássicos de geração de valor e mentalidade de longo prazo, Thiago Nigro popularizou o método fundamentado em três pilares essenciais: Gastar bem, investir melhor e ganhar mais.

A obra nacional foca na necessidade imperativa de o trabalhador brasileiro não se limitar a cortar despesas diárias (o famoso mito de economizar apenas o cafezinho), mas focar ativamente na expansão de suas fontes de receita por meio do empreendedorismo e do desenvolvimento de novas habilidades, catalisando o efeito dos juros compostos sobre o patrimônio acumulado.

O Caminho para a Construção de um Plano de Ação Personalizado

A leitura sequencial de todos os livros mais populares de finanças do mundo revela um padrão claro: eles não se anulam, eles se complementam de forma orgânica. Cada obra atua sobre uma engrenagem específica do mecanismo de construção da prosperidade individual.

Para o indivíduo que deseja sair da teoria e iniciar uma transformação financeira concreta, o roteiro lógico de integração dessas leituras envolve quatro etapas sequenciais bem definidas:

[ Mentalidade ] ➔ [ Comportamento ] ➔ [ Gestão Prática ] ➔ [ Investimento em Valor ]

Hill & Eker Housel & Stanley Clason & Autores BR Graham & Kiyosaki

-

Ajuste do Termostato Mental (Eker e Hill): Antes de abrir uma conta de investimentos, o indivíduo precisa identificar e neutralizar suas crenças limitantes sobre o dinheiro, estabelecendo um propósito claro e entendendo que a riqueza é uma construção de hábitos diários e de longo prazo.

-

Modificação do Padrão de Comportamento (Housel e Stanley): Compreender que a exibição de status social por meio do consumo ostensivo de passivos financiados sabota a formação de patrimônio. A busca deve focar na tranquilidade psicológica da autonomia e da vida abaixo dos meios financeiros que se possui.

-

Organização do Fluxo de Caixa (Clason e Literatura Nacional): Instituir a regra inegociável do “pague-se primeiro”, separando de $10\%$ a $20\%$ de tudo o que ganha para a formação da reserva de emergência e investimentos iniciais, ajustando o orçamento doméstico de forma realista.

-

Alocação Estratégica Inteligente (Kiyosaki e Graham): Direcionar o capital poupado para ativos geradores de renda real estável, avaliando sempre a margem de segurança de cada operação e mantendo uma postura disciplinada e passiva perante os humores cotidianos do mercado.

A riqueza sustentável, afinal, não é fruto de eventos fortuitos de sorte ou de fórmulas mágicas imediatistas. Conforme demonstrado pelos maiores autores de finanças da história, ela se consolida por meio da confluência entre a sabedoria comportamental, a disciplina orçamentária continuada e o poder silencioso do tempo agindo sobre os juros acumulados.