Itaú Unibanco vs Banco do Brasil: qual paga mais dividendos?

Se você busca viver de renda ou simplesmente ver o seu patrimônio crescer através de proventos, certamente já se deparou com este dilema: investir na solidez privada do Itaú Unibanco (ITUB4) ou aproveitar as taxas costumam ser mais agressivas do Banco do Brasil (BBAS3)?

O setor bancário é o “queridinho” da Bolsa de Valores brasileira (B3) por um motivo simples: bancos são máquinas de gerar lucro, independentemente do cenário econômico. No entanto, quando o assunto é dividendo no bolso, as estratégias dessas duas instituições divergem drasticamente.

Neste artigo, vamos dissecar cada detalhe técnico, histórico e futuro para que você decida, com segurança, qual deles merece um lugar na sua carteira de investimentos.

Perfil das Gigantes: O que você precisa saber sobre ITUB4 e BBAS3

Antes de falarmos de dinheiro no bolso, precisamos entender quem são esses players.

Itaú Unibanco (ITUB4)

O Itaú é o maior banco privado da América Latina. Sua marca é sinônimo de eficiência operacional e tecnologia. Para o investidor, o Itaú representa a previsibilidade. O banco possui um histórico de gestão conservadora, com foco em manter um balanço saudável e uma inadimplência controlada. Sua diversificação geográfica e em serviços (como a Rede e o Itaú BBA) garante que, mesmo em crises, o lucro continue fluindo.

Banco do Brasil (BBAS3)

O BB é uma instituição de economia mista, onde o Governo Federal é o acionista majoritário. É o banco mais antigo do país e possui uma vantagem competitiva colossal: o Agronegócio. O Banco do Brasil domina o crédito rural, um dos setores que mais sustenta o PIB brasileiro. Por ser uma estatal, suas ações costumam ser negociadas a preços “descontados” devido ao risco político, o que, ironicamente, pode elevar o retorno via dividendos.

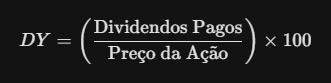

Dividend Yield (DY): Quem colocou mais dinheiro no bolso do investidor?

O Dividend Yield é o indicador que mostra quanto uma ação pagou em dividendos nos últimos 12 meses em relação ao seu preço atual. A fórmula é simples:

Histórico do Banco do Brasil

Nos últimos anos, o Banco do Brasil tem liderado a corrida do DY entre os grandes bancos. Com lucros recordes e uma política de distribuição que gira em torno de 40% a 50%, o BBAS3 frequentemente entrega retornos acima de 8% a 10% ao ano. Como o mercado precifica a ação para baixo pelo receio de interferência estatal, o investidor que compra barato acaba tendo um rendimento sobre o custo (Yield on Cost) muito alto.

Histórico do Itaú

O Itaú costuma ser mais comedido. Embora pague dividendos mensais (um grande atrativo para quem gosta de fluxo de caixa constante), o valor por ação costuma ser menor em termos percentuais comparado ao BB, flutuando entre 4% e 6% ao ano em períodos de retenção de capital. Contudo, o Itaú frequentemente surpreende com dividendos extraordinários quando atinge níveis de capital acima do necessário.

Payout e Lucratividade: Entenda a estratégia de distribuição de lucros

O Payout é a porcentagem do lucro líquido que o banco decide distribuir aos acionistas.

-

Estratégia do Itaú: O Itaú utiliza o lucro para reinvestir em tecnologia e expansão, além de manter reservas de capital robustas (Índice de Basileia). Eles pagam o mínimo obrigatório mensalmente e distribuem o excesso anualmente. É a escolha ideal para quem busca crescimento de patrimônio somado a dividendos.

-

Estratégia do Banco do Brasil: O BB tem uma política de pagamento mais agressiva para satisfazer seu acionista majoritário (o Governo), que utiliza esses recursos para o caixa público. Isso resulta em um Payout geralmente mais elevado e pagamentos mais frequentes (trimestrais ou semestrais).

O Fator Risco: Gestão Privada vs. Controle Estatal

Este é o ponto onde muitos investidores divergem. A análise de dividendos não pode ignorar de onde vem o lucro.

O Risco Político no Banco do Brasil

Por ser controlado pelo governo, o BBAS3 sofre com o chamado “ruído político”. Mudanças de gestão, uso do banco para políticas sociais ou redução forçada de juros podem impactar o lucro e, consequentemente, os dividendos. No entanto, historicamente, o banco tem provado ser extremamente resiliente e bem gerido tecnicamente.

A Eficiência Privada no Itaú

No Itaú, o foco é o lucro do acionista privado. Não há risco de interferência política direta na concessão de crédito. O risco aqui é mais ligado à competição com as Fintechs (Nubank, Inter, etc.). O Itaú tem respondido bem, digitalizando suas operações e reduzindo custos fixos (fechamento de agências físicas), o que mantém as margens elevadas para continuar pagando dividendos.

Juros Sobre Capital Próprio (JCP): A vantagem tributária

Ambos os bancos utilizam muito o JCP. Para você, investidor, a diferença principal é que o dividendo chega “limpo” (isento de IR), enquanto o JCP sofre uma retenção de 15% na fonte.

-

Dica Pro: Sempre olhe o valor líquido. O Banco do Brasil é um dos maiores pagadores de JCP da bolsa, o que ajuda o banco a pagar menos impostos e sobrar mais para distribuir.

Cenário para 2026: O que esperar das ações bancárias este ano?

Em 2026, o cenário macroeconômico brasileiro apresenta desafios e oportunidades. Com a taxa Selic em níveis que ainda favorecem o spread bancário (a diferença entre o que o banco paga para pegar dinheiro e o que ele cobra para emprestar), a tendência é de lucros gordos.

-

Banco do Brasil: Deve continuar surfando na força do agronegócio global. Se a safra for recorde, os dividendos tendem a acompanhar.

-

Itaú: Focado na alta renda e na consolidação de sua plataforma digital. A expectativa é de um aumento no Payout se o banco considerar que já possui capital suficiente para as novas exigências regulatórias.

Tabela Comparativa: ITUB4 vs BBAS3

| Critério | Itaú (ITUB4) | Banco do Brasil (BBAS3) |

| Dividend Yield Médio | 4% – 6% | 8% – 11% |

| Frequência de Pagos | Mensal + Extraordinários | Trimestral / Semestral |

| Perfil de Risco | Baixo (Privado) | Médio/Alto (Estatal) |

| Principal Trunfo | Tecnologia e Eficiência | Agronegócio e Preço Baixo |

| Público Alvo | Investidor Conservador | Investidor de Valor (Value) |

Como analisar dividendos além da porcentagem?

Não caia na “armadilha do dividend yield”. Um DY alto pode ser reflexo de uma ação que caiu muito de preço porque a empresa está passando por problemas.

Para investir como um profissional, observe:

-

Crescimento do Lucro (CAGR): O lucro do banco está crescendo ano após ano?

-

Índice de Inadimplência: O banco está emprestando para quem não paga? (O Itaú costuma ter os melhores índices aqui).

-

Relação Preço/Lucro (P/L): O Banco do Brasil costuma ter um P/L muito baixo (2x ou 3x), o que indica que ele está “barato”. Já o Itaú negocia em múltiplos mais altos devido à sua qualidade superior percebida pelo mercado.

Qual o veredito para sua carteira?

A resposta curta é: Depende do seu estômago para riscos.

-

Se você quer paz de espírito, dividendos mensais para pagar boletos e confia na gestão privada, o Itaú (ITUB4) é a escolha lógica. Ele pode pagar “menos” em porcentagem, mas o crescimento da ação a longo prazo tende a ser mais constante.

-

Se você busca a maior renda passiva imediata e não se importa com as oscilações causadas pelo governo, o Banco do Brasil (BBAS3) é imbatível. É, possivelmente, uma das ações mais baratas e rentáveis da história da nossa bolsa.

Dica Final: Muitos investidores optam por ter ambos. Assim, você equilibra a agressividade do BB com a segurança do Itaú, diversificando sua exposição ao setor financeiro.