O que acontece com seu dinheiro quando a inflação dispara

Se você abriu o seu aplicativo de banco hoje e sentiu que o seu saldo, embora igual em números, já não compra as mesmas coisas que comprava há seis meses, você não está sozinho. Em 2026, entender o fenômeno da inflação não é mais apenas uma tarefa para economistas de terno; é uma questão de sobrevivência financeira.

A inflação é frequentemente chamada de “o imposto invisível”. Ela não aparece no seu contracheque como o IR ou o INSS, mas ela “morde” uma fatia do seu poder de compra todos os dias, silenciosamente. Quando ela dispara, o cenário muda: o que era uma preocupação distante vira um incêndio no planejamento doméstico.

Neste artigo, vamos explorar minuciosamente o que acontece com o seu suado dinheiro quando os preços perdem o controle e, mais importante, como você pode construir um escudo para proteger seu patrimônio.

O que é Inflação e Por que ela é Considerada o Imposto mais Cruel?

Para o investidor, a inflação pode ser definida como o aumento generalizado e contínuo dos preços de bens e serviços. No Brasil, o indicador oficial é o IPCA (Índice de Preços ao Consumidor Amplo), mas a “inflação do dia a dia” muitas vezes parece ser muito maior do que o número divulgado pelo IBGE.

Por que “Imposto”?

A inflação funciona como um imposto porque reduz o valor real do dinheiro. Se você tem R$ 100,00 e a inflação é de 10%, ao final de um ano, aqueles mesmos R$ 100,00 compram o equivalente ao que R$ 90,00 compravam antes.

O detalhe cruel: ela atinge mais severamente quem tem menos renda. Enquanto investidores conseguem proteger o capital em ativos atrelados ao IPCA, quem vive apenas do salário vê o carrinho de supermercado esvaziar mês após mês.

Como a Alta de Preços Destrói o Poder de Compra: Exemplos Reais

Quando a inflação dispara, ocorre um fenômeno chamado corrosão monetária. Para visualizar isso em 2026, imagine três pilares da sua vida financeira:

O Carrinho de Supermercado

Este é o primeiro lugar onde você sente a dor. Quando a inflação dispara, os custos de produção (combustíveis, fertilizantes, energia) sobem. O produtor repassa isso para o supermercado, que repassa para você. O resultado? Você gasta os mesmos R$ 500,00, mas volta para casa com três sacolas a menos.

Os Serviços e Assinaturas

Escolas, planos de saúde, mensalidades de academias e serviços de streaming costumam ter reajustes anuais baseados no IPCA ou IGP-M. Quando a inflação acelera, esses reajustes tornam-se pesados, forçando o consumidor a escolher entre o lazer e as contas essenciais.

O Custo de Oportunidade

Se você deixa dinheiro parado na conta corrente “esperando uma oportunidade”, a inflação o está consumindo. Em cenários de alta de preços, o dinheiro “parado” é dinheiro sendo queimado.

O Impacto da Inflação nos Investimentos: Renda Fixa vs. Variável

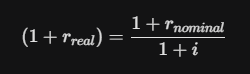

Aqui entra a parte técnica que todo investidor precisa dominar. Nem todo rendimento é lucro. Existe uma diferença vital entre Rentabilidade Nominal e Rentabilidade Real.

A fórmula para calcular quanto você realmente ganhou é a Equação de Fisher:

Onde:

Renda Fixa: A Armadilha do Prefixado

Se você investiu em um título que paga 10% ao ano, mas a inflação dispara para 12%, você teve uma rentabilidade real negativa. Ou seja, você ficou mais pobre enquanto “ganhava” dinheiro.

Renda Variável: As Empresas como Escudo

Muitas empresas de capital aberto conseguem repassar a inflação para os preços de seus produtos (como as de energia e saneamento). Isso faz com que as ações de boas empresas funcionem, a longo prazo, como uma proteção natural.

Por que os Preços Sobem? As 4 Causas Principais da Inflação Disparada

Entender o “porquê” ajuda a prever o “até quando”. A inflação pode disparar por quatro motivos principais em 2026:

-

Inflação de Demanda: Quando as pessoas têm muito dinheiro e querem comprar mais do que as fábricas conseguem produzir. “Muita gente querendo a mesma coisa”.

-

Inflação de Custos: Quando produzir fica mais caro. Se o preço do petróleo sobe globalmente, o frete fica mais caro, e o preço do pão na padaria sobe.

-

Inércia Inflacionária: O Brasil tem um histórico de “indexação”. Se o preço subiu ano passado, as pessoas já sobem preventivamente este ano, criando um ciclo vicioso.

-

Expansão Monetária: Quando o governo imprime ou injeta muito dinheiro na economia sem que haja um aumento correspondente na produção de riqueza.

O Papel do Banco Central e a Taxa Selic no Controle da Inflação

Quando a inflação começa a disparar, o “xerife” da economia entra em ação: o Banco Central. A principal ferramenta é a Taxa Selic.

-

O Mecanismo: Ao subir a Selic, o crédito fica mais caro (juros do cartão e empréstimos sobem). Isso desestimula o consumo e o investimento das empresas.

-

O Objetivo: Com menos dinheiro circulando e menos gente comprando, a demanda cai, forçando os preços a pararem de subir.

-

O Efeito Colateral: Juros altos seguram a inflação, mas também podem esfriar a economia e aumentar o desemprego. É um remédio amargo, mas muitas vezes necessário.

O Perigo da Poupança: Por que ela é sua Pior Inimiga na Inflação Alta?

Muitos brasileiros ainda guardam dinheiro na caderneta de poupança por segurança. Contudo, em cenários de inflação disparada, a poupança é um dos piores lugares para se estar.

A regra da poupança é fixa: 0,5% ao mês + Taxa Referencial (TR) quando a Selic está acima de 8,5%. Raramente essa remuneração vence a inflação real dos alimentos e serviços. Deixar dinheiro na poupança durante uma disparada de preços é aceitar, conscientemente, a perda de patrimônio.

Estratégias de Defesa: Onde Colocar seu Dinheiro para se Proteger?

Para proteger o seu dinheiro, você precisa de ativos que tenham “cláusulas de barreira” contra o aumento de preços.

Tesouro IPCA+ (NTN-B)

Este é o investimento “padrão-ouro” contra a inflação. Ele te paga uma taxa fixa (ex: 6%) mais a variação do IPCA. Se a inflação for 5% ou 50%, o seu poder de compra está garantido, pois você sempre ganhará a inflação mais a taxa fixa.

Fundos Imobiliários (FIIs)

Os contratos de aluguel dos galpões logísticos e prédios comerciais costumam ser corrigidos anualmente por índices de inflação. Ao investir em FIIs, você recebe proventos que tendem a acompanhar o custo de vida.

Ativos em Dólar

Muitas vezes, a inflação no Brasil vem acompanhada de uma desvalorização do Real. Ter uma parte do patrimônio em dólar ou em ações de empresas americanas protege você contra a perda de valor da moeda nacional.

Dívidas e Empréstimos: O Lado Oculto da Inflação

Curiosamente, a inflação pode ser “boa” para quem tem dívidas de longo prazo com taxas fixas.

Imagine que você financiou um imóvel com uma parcela fixa de R$ 2.000,00 por mês. Se a inflação dispara e, eventualmente, o seu salário é reajustado, aquela parcela de R$ 2.000,00 passa a representar uma fatia cada vez menor da sua renda. A inflação “derrete” o valor real da dívida.

Cuidado: Se a sua dívida for atrelada a juros variáveis ou ao CDI, a disparada da inflação fará com que o Banco Central suba os juros, tornando sua dívida uma bola de neve impagável.

Psicologia Econômica: Como o Medo da Inflação Gera mais Inflação

A inflação também é um fenômeno psicológico. Se todos acreditam que o preço do combustível vai subir na semana que vem, todos correm para o posto hoje. Esse aumento súbito na procura faz com que os donos de postos subam o preço imediatamente.

Em 2026, com as redes sociais e a informação em tempo real, as expectativas inflacionárias se espalham rápido. O governo e o Banco Central lutam diariamente para manter a “credibilidade”, pois se o povo parar de acreditar que a inflação será controlada, ela se torna uma profecia autorrealizável.

Tabela Comparativa: Onde seu Dinheiro Rende Mais na Inflação

| Ativo | Comportamento na Inflação Alta | Nível de Proteção |

| Dinheiro Vivo / Conta Corrente | Perda total de valor real | Zero |

| Poupança | Quase sempre perde para o IPCA | Muito Baixo |

| CDB Prefixado | Risco alto de rendimento real negativo | Baixo |

| Tesouro IPCA+ | Proteção direta (Inflação + Juros) | Altíssimo |

| Ações (Boas Empresas) | Repasse de preços no longo prazo | Médio/Alto |

| Ouro / Commodities | Proteção histórica contra crises | Alto |

Checklist Prático: O que Fazer Hoje para Blindar suas Finanças

Se você percebeu que a inflação está subindo, siga estes passos:

-

Revise seus Contratos: Veja se seus aluguéis ou serviços são corrigidos pelo IGP-M ou IPCA e prepare o orçamento.

-

Troque o Prefixado pelo Pós-fixado ou Atrelado ao IPCA: Não tente adivinhar a taxa de juros futura; proteja-se na variação.

-

Antecipe Compras Necessárias: Se você sabe que precisará de um bem durável e os preços estão subindo 2% ao mês, comprar hoje pode ser mais barato do que investir o dinheiro e comprar depois.

-

Diversifique Geograficamente: Não tenha todo o seu dinheiro dependente apenas da economia brasileira e do Real.

A Vigilância é o Preço da Liberdade Financeira

A inflação disparada não precisa ser o fim dos seus sonhos financeiros. Ela é um ciclo econômico que, embora doloroso, pode ser navegado com estratégia. O maior erro que você pode cometer é a inércia.

Quando a inflação sobe, o dinheiro muda de mãos: ele sai de quem é passivo e fica parado, e vai para quem é ativo e posiciona seu capital em ativos reais e títulos protegidos. Em 2026, a informação é a sua melhor ferramenta de defesa.