Saiba como pagar várias dívidas ao mesmo tempo

Ter mais de um boleto vencendo e sentir que o dinheiro não sobra para todos é uma realidade que tira o sono de milhões de brasileiros. A sensação de estar em uma “bola de neve” financeira pode ser paralisante, mas a verdade é que pagar várias dívidas ao mesmo tempo não é apenas uma questão de ter mais dinheiro, mas de ter a estratégia certa.

Se você se sente perdido entre juros de cartão de crédito, cheque especial e empréstimos pessoais, este guia foi feito para você. Vamos explorar métodos testados, psicologia financeira e passos práticos para você retomar o controle da sua vida.

O Primeiro Passo: O Diagnóstico Real da sua Situação Financeira

Muitas pessoas evitam olhar para o extrato bancário por medo. No entanto, para vencer um inimigo, você precisa saber o tamanho dele. O erro mais comum é tentar pagar o que aparece primeiro, sem critério.

Como montar seu mapa de dívidas

Para começar, abra uma planilha ou pegue um caderno e liste cada centavo que você deve. Você precisará de quatro colunas básicas:

-

Credor: Para quem você deve (Banco X, Cartão Y, Loja Z).

-

Valor Total: O saldo devedor atual para quitação.

-

Taxa de Juros: Quanto esse credor cobra ao mês (isso é fundamental para sua carteira).

-

Valor da Parcela: Quanto você paga mensalmente hoje.

Ao visualizar esses dados, você sairá do estado de “caos mental” para o estado de “planejamento estratégico”. Sem essa lista, qualquer tentativa de pagar várias dívidas será apenas um “enxuga gelo”.

Estratégias Avançadas para Quitar Dívidas: Método Bola de Neve vs. Método Avalanche

Existem duas escolas de pensamento principais quando o assunto é priorizar pagamentos.

Método Avalanche: O Foco na Matemática

No método avalanche, você prioriza a dívida com a maior taxa de juros, independentemente do valor total.

-

Vantagem: Você economiza o máximo de dinheiro possível em juros a longo prazo.

-

Como fazer: Pague o mínimo de todas as dívidas e direcione todo o seu dinheiro extra para a dívida mais cara (geralmente o cartão de crédito ou cheque especial).

Método Bola de Neve: O Foco na Psicologia

Criado por especialistas em comportamento financeiro, este método foca em pagar primeiro a dívida de menor valor total.

-

Vantagem: Ver uma dívida sumir rapidamente gera dopamina e motivação para continuar.

-

Como fazer: Quite a conta menor primeiro. Quando ela acabar, use o valor que você pagava nela para turbinar o pagamento da próxima menor, e assim por diante.

Qual escolher? Se você é uma pessoa analítica, vá de Avalanche. Se você precisa de vitórias rápidas para não desistir, a Bola de Neve é sua melhor amiga.

Como Negociar Dívidas com Bancos e Credores de Forma Eficiente

Você sabia que os bancos preferem receber uma parte do valor do que não receber nada? A negociação é uma ferramenta poderosa que muitas vezes ignora por vergonha.

Dicas para uma negociação de sucesso:

-

Nunca aceite a primeira proposta: O atendente do banco tem uma margem de manobra. Seja educado, mas firme.

-

Conheça sua capacidade de pagamento: Não adianta fazer um acordo de R$ 500 se você só tem R$ 200 sobrando. Quebrar um acordo de renegociação é pior do que a dívida original.

-

Feirões Limpa Nome: Aproveite eventos como o da Serasa ou do Procon. Nesses períodos, os descontos podem chegar a 90% do valor da dívida.

Consolidação de Dívidas: Vale a Pena Pegar um Empréstimo para Pagar Outro?

Essa é uma técnica avançada que pode ser a salvação ou a ruína. Consolidar dívidas significa pegar um empréstimo novo, com juros menores, para quitar todas as outras dívidas espalhadas.

A Troca Inteligente

Imagine que você deve R$ 5.000 no cartão (juros de 14% ao mês) e R$ 2.000 no cheque especial (juros de 8% ao mês). Se você conseguir um empréstimo consignado ou com garantia de imóvel a 2% ao mês, você deve trocar.

-

Atenção: Só faça isso se você cancelar os cartões ou tiver disciplina para não usá-los novamente. Caso contrário, em seis meses você terá a parcela do empréstimo e novas dívidas no cartão.

Reorganizando o Orçamento Doméstico: A Regra 50-30-20

Para pagar várias dívidas ao mesmo tempo, você precisará de “folga” financeira. A regra 50-30-20 ajuda a entender para onde seu dinheiro está indo:

-

50% para Necessidades Básicas: Aluguel, comida, luz, água.

-

30% para Estilo de Vida: Lazer, assinaturas, saídas (enquanto estiver endividado, esta porcentagem deve ser reduzida drasticamente).

-

20% para Dívidas e Investimentos: Este é o seu “exército” para combater os credores.

Se suas necessidades básicas consomem 80% da sua renda, o problema não é o gasto com lazer, mas sim o custo de vida que está acima da sua realidade atual.

A Importância de Cortar Gastos Invisíveis

Muitas vezes, o dinheiro para pagar as dívidas está escondido em pequenos hábitos. São os chamados “gastos invisíveis”.

-

Assinaturas esquecidas: Aquele streaming que você não vê ou o app de exercícios que nunca abriu.

-

Tarifas bancárias: Você ainda paga “cesta de serviços” no banco? Existem contas digitais gratuitas que economizam R$ 40 a R$ 70 por mês.

-

Pequenos vícios diários: O cafezinho, o lanche por aplicativo. No final do mês, isso pode representar uma parcela de um acordo.

Como Gerar Renda Extra para Acelerar o Pagamento de Dívidas

Se o seu orçamento está no limite e você já cortou tudo o que podia, a solução não é apenas gastar menos, mas ganhar mais. A renda extra não deve ser usada para consumo, mas sim 100% destinada à amortização das dívidas.

Ideias práticas de renda extra:

-

Desapego: Venda roupas, eletrônicos ou móveis que você não usa em plataformas como OLX ou Enjoei.

-

Trabalho Freelancer: Se você sabe escrever, editar fotos, traduzir ou programar, sites como Workana e VintePila são excelentes.

-

Serviços Locais: Passear com cães (DogHero), fazer entregas por aplicativo ou revender produtos por catálogo.

Cada R$ 100 extras que você consegue é uma vitória contra os juros compostos.

Psicologia Financeira: Por que Caímos no Ciclo do Endividamento?

Entender o “porquê” você deve é tão importante quanto saber “como” pagar. Muitas dívidas nascem de necessidades emocionais:

-

Efeito Compensação: Trabalhei muito, eu “mereço” este presente (mesmo sem dinheiro).

-

Status Social: Manter um padrão de vida para agradar amigos ou familiares.

-

Falta de Educação Financeira: Não entender como funcionam os juros compostos.

Para não voltar a ter várias dívidas, você precisa tratar a causa raiz, não apenas o sintoma.

Por que Você Deve Criar uma Reserva de Emergência Mesmo Devendo?

Isso parece contra-intuitivo. Por que guardar dinheiro se estou pagando juros? A resposta é simples: para não fazer novas dívidas.

Se você gasta todo o seu extra pagando o banco e seu carro quebra, você usará o cartão de crédito novamente. Ter uma pequena reserva (de R$ 1.000 a R$ 2.000) serve como um amortecedor contra imprevistos, permitindo que seu plano de pagamento de dívidas continue inabalável.

Erros Fatais ao Tentar Pagar Várias Dívidas

Evite estes comportamentos para não piorar sua situação:

-

Pagar apenas o mínimo do cartão: Isso é um convite aos juros rotativos, os maiores do mercado.

-

Pegar dinheiro com agiotas: Nunca misture problemas financeiros com riscos à sua segurança.

-

Ignorar as ligações de cobrança: O silêncio impede a negociação. Atenda, explique a situação e diga que está se organizando.

-

Mentir para a família: O apoio dos que moram com você é fundamental para reduzir os gastos da casa.

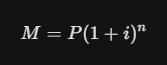

O Papel dos Juros Compostos a seu Favor e Contra Você

Na matemática financeira, a fórmula dos juros compostos é:

Onde:

-

M: Montante final.

-

P: Principal (o valor da sua dívida).

-

i: Taxa de juros.

-

n: Tempo.

O que essa fórmula nos ensina? Que o tempo (n) é o fator mais perigoso. Quanto mais você demora para pagar, mais a base da dívida cresce exponencialmente. Por outro lado, quando você começar a investir após quitar tudo, o tempo passará a trabalhar para fazer você enriquecer.

Mantendo o Foco: Como Não Desistir no Meio do Caminho

Pagar dívidas é uma maratona, não uma corrida de 100 metros.

-

Comemore as pequenas vitórias: Cada dívida quitada merece um brinde (barato, de preferência!).

-

Visualize o futuro: Imagine como será sua vida sem receber ligações de cobrança e com o nome limpo.

-

Eduque-se continuamente: Continue lendo sobre finanças. Quanto mais você entende, menos chances tem de ser enganado por taxas abusivas.

Pagar várias dívidas ao mesmo tempo exige coragem, disciplina e, acima de tudo, estratégia. Seja usando o Método Avalanche ou a Bola de Neve, o importante é começar hoje. O tempo é o seu maior inimigo quando se trata de juros, mas pode ser seu maior aliado na construção de um novo futuro financeiro.

Lembre-se: sua situação financeira atual não define quem você é, mas suas ações a partir de agora definirão onde você chegará.