Por que o dinheiro perde valor com o tempo?

Você já teve aquela sensação de que, há dez anos, entrar no supermercado com uma nota de R$ 50,00 rendia um carrinho cheio, enquanto hoje mal dá para as compras do café da manhã? Se sim, você não está ficando louco: você está testemunhando o fenômeno da perda de valor do dinheiro.

Neste artigo, vamos mergulhar nos conceitos econômicos que fazem com que suas moedas e notas “encolham” silenciosamente. Vamos entender o que é a inflação, por que os governos permitem que ela aconteça e, o mais importante, como você pode proteger o seu patrimônio para não ver seu esforço de anos ser corroído pelo tempo.

O que é o poder de compra e por que ele diminui?

Para entender por que o dinheiro perde valor, precisamos primeiro entender o conceito de Poder de Compra. O dinheiro, por si só, é apenas um pedaço de papel ou um registro digital. O valor real dele reside no que ele pode trocar por bens ou serviços.

O poder de compra é a quantidade de bens ou serviços que você consegue adquirir com uma unidade monetária. Quando os preços sobem de forma generalizada, o seu dinheiro perde “força”. É como se a régua que mede o valor das coisas estivesse mudando de tamanho.

A Inflação: O “Imposto Silencioso”

A inflação é o aumento persistente e generalizado dos preços em uma economia. É comum ouvirmos que “o preço da carne subiu”, mas a inflação só ocorre quando não é apenas a carne, mas também o aluguel, a escola, o combustível e o pãozinho.

Ela é frequentemente chamada de “imposto silencioso” porque, ao contrário do Imposto de Renda ou do IPTU, ninguém lhe envia um boleto. Você simplesmente percebe que o seu salário, que antes sobrava, agora termina antes do mês acabar.

As causas da inflação: Por que os preços sobem?

Não existe um único culpado pela perda de valor do dinheiro, mas sim um conjunto de fatores que os economistas dividem em categorias principais. Entender isso é fundamental para prever cenários econômicos.

1. Inflação de Demanda (Muitas pessoas querendo a mesma coisa)

Imagine que uma loja tem apenas 10 televisores e 100 pessoas querem comprá-los. O que o dono da loja fará? Aumentará o preço. Quando a economia está aquecida, as pessoas têm mais renda e o consumo aumenta. Se a capacidade das fábricas e produtores não acompanhar esse desejo de compra, os preços sobem naturalmente.

2. Inflação de Custos (Produzir ficou mais caro)

Às vezes, os preços não sobem porque as pessoas querem comprar mais, mas porque produzir ficou mais difícil. Se o preço do diesel sobe, o transporte de todos os alimentos fica mais caro. Se a energia elétrica sobe, a indústria repassa esse custo para o consumidor final. É o famoso efeito cascata.

3. Emissão de Moeda e Expansão Monetária

Este é um ponto crucial. O dinheiro obedece à lei da oferta e da procura. Se o governo imprime mais dinheiro e o coloca em circulação sem que a produção de bens no país aumente na mesma proporção, haverá “mais dinheiro perseguindo a mesma quantidade de produtos”. O resultado? O valor de cada nota individual diminui.

4. Expectativas Inflacionárias

A economia é movida por pessoas e expectativas. Se os empresários e consumidores acreditam que os preços vão subir no mês que vem, eles começam a ajustar seus preços e salários hoje mesmo. Isso cria uma profecia autorrealizável.

Como a perda de valor é medida no Brasil: IPCA vs. IGP-M

Para saber exatamente quanto o seu dinheiro perdeu de valor, usamos índices de preços. No Brasil, temos dois protagonistas:

| Índice | Nome Completo | O que foca |

| IPCA | Índice Nacional de Preços ao Consumidor Amplo | Considerado a inflação oficial do país. Mede o custo de vida das famílias. |

| IGP-M | Índice Geral de Preços do Mercado | Muito usado no reajuste de aluguéis e contratos de energia. Sofre muita influência do dólar. |

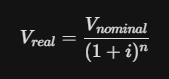

A variação do valor do dinheiro pode ser calculada matematicamente. Se você quer saber o valor real de uma quantia futura descontando a inflação, usamos a fórmula:

Onde:

-

V real: O valor que o dinheiro terá de fato (poder de compra).

-

V nominal: O valor de face da nota.

-

i: Taxa de inflação no período.

-

n: Tempo decorrido.

O papel do Banco Central e a Taxa Selic

Você já deve ter ouvido no telejornal que “o Copom aumentou a taxa de juros”. Mas o que isso tem a ver com o preço do seu arroz?

O Banco Central atua como um “vigilante” do valor da nossa moeda. A principal ferramenta para controlar a inflação é a Taxa Selic.

-

Quando a inflação sobe: O Banco Central aumenta os juros. Com juros altos, o crédito fica mais caro, as pessoas consomem menos e as empresas investem menos. Isso “esfria” a economia e força a queda ou estabilização dos preços.

-

Quando a economia está estagnada: O Banco Central baixa os juros para incentivar o consumo e o investimento, mesmo correndo o risco de gerar um pouco de inflação.

É um equilíbrio delicado entre crescimento econômico e manutenção do valor da moeda.

A diferença entre Valor Nominal e Valor Real

Este é um dos conceitos mais importantes para qualquer pessoa que deseja cuidar das suas finanças.

Exemplo Prático:

Imagine que você investiu R$ 1.000,00 e, após um ano, você tem R$ 1.100,00. Seu ganho nominal foi de 10%.

No entanto, se a inflação nesse mesmo ano foi de 12%, você agora tem mais papel-moeda, mas consegue comprar menos coisas do que conseguia com os R$ 1.000,00 iniciais.

Nesse caso, você teve um rendimento real negativo. Para calcular a rentabilidade real exata, os economistas usam a Equação de Fisher:

Sem entender isso, muitas pessoas acreditam que estão enriquecendo na poupança, quando, na verdade, estão perdendo poder de compra mês após mês.

O Fenômeno da “Reduflação” (Shrinkflation)

Você já percebeu que a barra de chocolate diminuiu de 100g para 80g, mas o preço continuou o mesmo? Ou que o pote de sorvete agora parece mais estreito?

Isso é a reduflação. É uma forma “disfarçada” de perda de valor do dinheiro. Como as empresas sabem que o consumidor é muito sensível ao aumento de preço na etiqueta, elas mantêm o preço e reduzem a quantidade do produto. No final das contas, você está pagando mais por cada grama ou ml, o que é inflação pura e simples.

Contexto Histórico: Do Cruzeiro ao Real

O Brasil é um “laboratório” de inflação. Nas décadas de 80 e início de 90, vivemos a hiperinflação. Os preços subiam diariamente, às vezes mais de 80% ao mês. As pessoas corriam para os supermercados assim que recebiam o salário, pois o dinheiro perdia valor em questão de horas.

O Plano Real, em 1994, foi o marco que trouxe estabilidade. Criou-se uma moeda forte e mecanismos de controle. No entanto, mesmo com estabilidade, a inflação nunca parou de existir; ela apenas ficou mais lenta. Desde 1994, o Real já perdeu mais de 80% do seu poder de compra original. O que R$ 1,00 comprava em 1994, hoje exige muito mais notas para ser adquirido.

Como proteger seu patrimônio da desvalorização?

Guardar dinheiro “embaixo do colchão” ou na conta corrente é o caminho mais rápido para a perda de riqueza. Para combater a desvalorização, você precisa buscar ativos que rendam acima da inflação.

1. Tesouro IPCA+ (Renda Fixa)

Este é um dos investimentos mais seguros do Brasil. Ele garante que seu dinheiro vai render a inflação do período (medida pelo IPCA) mais uma taxa de juros fixa. Ou seja, seu rendimento real é garantido.

2. Ações e Ativos Reais

Empresas têm a capacidade de repassar o aumento de custos para os preços dos produtos. Por isso, investir em boas empresas (ações) ou em imóveis (que costumam ter aluguéis corrigidos pela inflação) são formas clássicas de proteção.

3. Diversificação Internacional (Dólar)

O Real é uma moeda emergente e tende a se desvalorizar frente ao Dólar no longo prazo. Ter uma parte do seu patrimônio em moedas fortes protege você contra crises locais que podem acelerar a inflação interna.

4. Fundos Imobiliários (FIIs)

Os FIIs permitem que você receba “aluguéis” mensais. Como os contratos de aluguel geralmente são corrigidos pelo IGPM ou IPCA, essa é uma excelente barreira contra a perda de valor monetário.

O tempo é o melhor amigo ou o pior inimigo?

O dinheiro perde valor com o tempo por uma necessidade do sistema capitalista de se manter em movimento e por falhas ou escolhas de política econômica. A inflação baixa e controlada é considerada “saudável” por muitos economistas porque incentiva o consumo e o investimento (já que deixar o dinheiro parado gera perda).

No entanto, para o indivíduo, a inflação é um desafio constante. A única forma de vencer essa corrida é através da educação financeira. Entender que R$ 100 hoje não são os mesmos R$ 100 de amanhã é o primeiro passo para começar a investir com inteligência e garantir que o seu “eu do futuro” tenha a mesma qualidade de vida que você tem hoje.

Não deixe seu suado dinheiro evaporar. Estude, invista e proteja o seu poder de compra!