3 livros sobre minimalismo financeiro e consumo consciente

No cenário econômico de 2026, onde a inflação digital e o bombardeio de ofertas personalizadas por Inteligência Artificial atingem níveis sem precedentes, manter a saúde financeira exige mais do que apenas planilhas; exige uma mudança de mentalidade. O minimalismo financeiro e o consumo consciente surgem não como privação, mas como uma estratégia de liberdade.

Se você sente que, por mais que ganhe, o dinheiro nunca é suficiente, ou se sua fatura de cartão de crédito é um labirinto de compras que você mal lembra ter feito, este artigo é o seu ponto de partida. Vamos explorar três obras literárias fundamentais que mudarão sua relação com o dinheiro, ajudando você a focar no que realmente importa.

Viver com menos não significa viver com pouco. No contexto das finanças pessoais, o minimalismo é a prática de eliminar os gastos que não agregam valor à sua vida para que você tenha recursos de sobra para investir no que traz felicidade e segurança.

Abaixo, mergulhamos em três leituras essenciais que combinam psicologia, estratégia financeira e filosofia de vida.

1. O que é Minimalismo Financeiro e como ele pode Salvar seu Orçamento em 2026?

Antes de falarmos dos livros, precisamos entender o conceito. Em 2026, o “minimalismo financeiro” evoluiu. Ele não se trata mais apenas de destralhar a casa, mas de destralhar o fluxo de caixa.

Com a facilidade do crédito imediato e dos pagamentos por aproximação, o consumo tornou-se um ato reflexo. O minimalismo financeiro propõe uma pausa: antes de cada transação, você questiona a utilidade real daquele gasto. Isso reduz o endividamento e aumenta a capacidade de aporte em investimentos de longo prazo.

Os Pilares do Minimalismo nas Finanças:

-

Intencionalidade: Cada real gasto tem um propósito claro.

-

Qualidade sobre Quantidade: Preferir um item durável a dez descartáveis.

-

Desapego de Status: Parar de gastar dinheiro para impressionar pessoas que você nem conhece.

2. A Psicologia por trás do Consumo Consciente: Por que compramos o que não precisamos?

O consumo consciente é o ato de comprar levando em conta o impacto ambiental, social e, principalmente, o impacto no seu próprio futuro. Muitas vezes, compramos por tédio, ansiedade ou para preencher lacunas emocionais.

Os livros a seguir atacam justamente essa raiz psicológica, ensinando que o controle financeiro começa no autoconhecimento. Quando você entende seus gatilhos de consumo, os juros do cartão de crédito deixam de ser um problema, pois a compra por impulso deixa de existir.

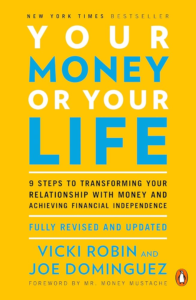

3. Livro 1: “Dinheiro e Vida” (Your Money or Your Life) – Vicki Robin e Joe Dominguez

Este é considerado por muitos o “manual original” da independência financeira. Embora escrito há décadas, sua mensagem nunca foi tão atual quanto em 2026.

A Troca de Energia Vital

O conceito central deste livro é que dinheiro é algo que você troca pela sua energia vital. Quando você compra um gadget de R$ 2.000,00, você não está gastando apenas dinheiro; você está gastando as horas de vida que teve que trabalhar para ganhar aquele valor.

“Se você ganha R$ 50 por hora, aquele jantar de R$ 300 custou 6 horas da sua vida. Valeu a pena a troca?”

O que você aprenderá:

-

O cálculo do salário real: Como descontar custos de transporte, roupas de trabalho e estresse para saber quanto você realmente ganha por hora.

-

O Gráfico da Felicidade: Entender o ponto de “suficiência”, onde mais dinheiro não traz mais felicidade, apenas mais complexidade e manutenção.

-

Independência Financeira: Como transformar sua energia vital em ativos que geram renda passiva.

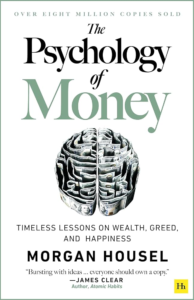

4. Livro 2: “A Psicologia Financeira” (The Psychology of Money) – Morgan Housel

Morgan Housel não foca em fórmulas matemáticas, mas no comportamento humano. Em 2026, este livro é essencial para entender por que pessoas inteligentes tomam decisões financeiras péssimas.

O Conceito de “Suficiente”

Um dos capítulos mais impactantes trata sobre a incapacidade de muitos milionários de dizer “chega”. O minimalismo financeiro é apresentado aqui como uma forma de inteligência emocional: saber quando você já tem o suficiente para viver bem e parar de arriscar o que você tem e precisa por algo que você não tem e não precisa.

Principais Lições:

-

O Homem no Carro: Housel explica que ninguém repara no motorista de uma Ferrari tanto quanto ele imagina; as pessoas apenas imaginam a si mesmas no carro. Isso desconstrói a necessidade de consumo de luxo por status.

-

Liberdade é o maior dividendo: O maior valor que o dinheiro pode entregar é o controle sobre o seu tempo.

-

Margem de Segurança: Por que a modéstia financeira é a melhor proteção contra as incertezas da economia global.

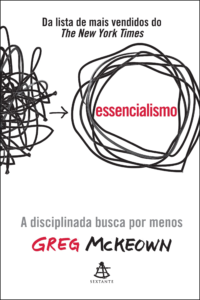

5. Livro 3: “Essencialismo: A Disciplina da Busca por Menos” – Greg McKeown

Embora seja frequentemente classificado como um livro de produtividade, “Essencialismo” é uma das melhores obras sobre minimalismo financeiro que existem.

“Menos, porém melhor”

A premissa é simples: se você não escolher onde foca seu tempo e seu dinheiro, alguém escolherá por você. McKeown ensina a aplicar um filtro rigoroso em todas as decisões de vida. No contexto de negócios e investimentos, isso significa não diversificar tanto a ponto de diluir seus ganhos e não aceitar todos os cartões de crédito ou empréstimos “pré-aprovados” que o banco oferece.

Como aplicar nas finanças:

-

Critério de Seleção: Se não for um “sim” óbvio, é um “não”. Isso evita aquelas compras de “estava na promoção, pode ser útil um dia”.

-

Eliminar o Ruído: Reduzir o número de assinaturas, contas bancárias e seguros desnecessários que drenam seu patrimônio silenciosamente.

-

Foco no Longo Prazo: Escolher poucos e bons investimentos em vez de seguir cada nova “criptomoeda do momento”.

6. Tabela Comparativa: Qual desses livros é ideal para o seu momento atual?

| Livro | Foco Principal | Ideal para quem… |

| Dinheiro e Vida | Energia vital e etapas práticas. | Quer um passo a passo para a liberdade financeira. |

| A Psicologia Financeira | Comportamento e ego. | Quer entender por que gasta mal e como mudar a mentalidade. |

| Essencialismo | Foco e tomada de decisão. | Sente-se sobrecarregado com escolhas e quer simplificar a vida. |

7. Como aplicar o Minimalismo nos seus Cartões de Crédito e Investimentos

Ler é o primeiro passo, mas a prática é o que muda o seu extrato bancário. Em 2026, as ferramentas digitais podem ser usadas a seu favor para aplicar o minimalismo financeiro:

Simplificação dos Meios de Pagamento

Ter cinco cartões de crédito para “ganhar milhas em todos” muitas vezes gera uma desorganização que custa mais caro do que os benefícios. O minimalista financeiro escolhe um (ou no máximo dois) cartões que realmente oferecem benefícios condizentes com seu estilo de vida e cancela os demais. Isso reduz taxas de anuidade ocultas e facilita o controle de gastos.

Investimentos Minimalistas

Muitos investidores acreditam que precisam de uma carteira com 50 ativos diferentes. O minimalismo sugere o contrário: focar em ativos de alta qualidade que você entende profundamente. ETFs de índice e fundos imobiliários sólidos costumam ser a escolha de quem busca uma vida financeira simples e eficiente.

8. O Impacto do Minimalismo Financeiro na Saúde Mental e nos Seguros

Existe uma correlação direta entre o número de coisas que possuímos e o nível de estresse que carregamos. Tudo o que você possui exige manutenção, espaço e seguro.

Ao adotar o consumo consciente, você reduz a necessidade de contratar seguros complexos para bens que você nem precisava ter. Menos carros na garagem significam menos IPVA, menos seguro automotivo e menos manutenção. Essa economia “invisível” é o que permite que o minimalista financeiro tenha uma reserva de emergência muito mais robusta que o consumidor comum.

9. Checklist Prático: 5 Passos para começar sua jornada de Consumo Consciente hoje

Para sair da teoria e ir para a prática, siga este roteiro inspirado nos livros citados:

-

A Regra das 72 Horas: Antes de qualquer compra não essencial acima de R$ 100, espere três dias. A maioria dos impulsos desaparece nesse período.

-

Mapeamento de Assinaturas: Cancele todas as assinaturas (streaming, apps, clubes de vinho) que você não usou nos últimos 30 dias.

-

Cálculo da Hora Real: Descubra quanto você ganha por hora líquida e use esse número como filtro de compra.

-

Faxina Financeira: Escolha um dia da semana para revisar suas transações e garantir que todas foram intencionais.

-

Definição do “Suficiente”: Escreva em um papel qual o valor mensal que você precisa para viver com conforto e dignidade. Tudo o que vier acima disso deve ser investido, não gasto em novos luxos.

O Minimalismo como Ferramenta de Enriquecimento Real

O minimalismo financeiro não é sobre privação; é sobre espaço. Espaço no seu orçamento, espaço na sua mente e espaço na sua casa. Ao ler “Dinheiro e Vida”, “A Psicologia Financeira” e “Essencialismo”, você não estará apenas aprendendo a economizar; estará aprendendo a valorizar sua vida acima dos objetos.

Em um mundo que tenta constantemente convencê-lo de que você precisa de mais para ser feliz, ter a coragem de escolher o “menos” é o maior sinal de riqueza que existe em 2026.