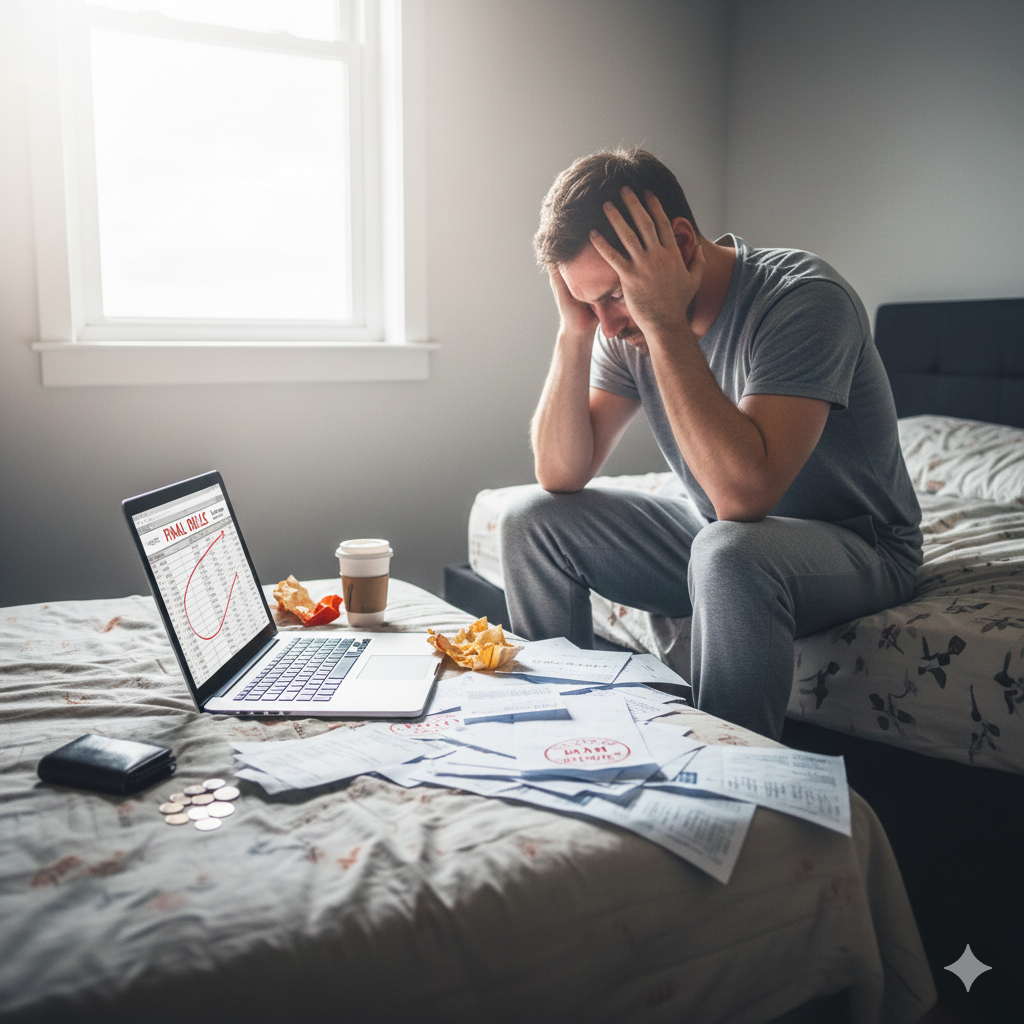

Por que tantos jovens estão endividados

Nunca foi tão fácil gastar dinheiro. Com apenas um clique, uma viagem é comprada. Com um reconhecimento facial, um empréstimo é aprovado. No entanto, por trás dessa facilidade digital, esconde-se uma crise silenciosa que está hipotecando o futuro de uma geração inteira: o endividamento juvenil.

Dados recentes de órgãos de proteção ao crédito (como Serasa e SPC) mostram um cenário alarmante: milhões de brasileiros entre 18 e 30 anos estão com o “nome sujo”. Mas reduzir esse fenômeno à “irresponsabilidade” é um erro simplista.

Estamos diante de uma tempestade perfeita. A combinação de falta de educação financeira, pressão das redes sociais, facilidade de crédito predatório e um mercado de trabalho instável criou uma armadilha difícil de escapar.

Neste dossiê completo, vamos investigar as raízes profundas desse problema. Você entenderá por que o cartão de crédito virou o vilão, como o “vício em apostas” está drenando salários e, o mais importante: como é possível sair desse buraco e construir uma vida financeira saudável.

1. O Abismo da Educação Financeira: O Que a Escola Não Ensinou

A raiz do problema começa muito antes do primeiro salário. No Brasil, passamos anos na escola aprendendo a Fórmula de Bhaskara, a Tabela Periódica e a análise sintática de orações. Mas, ironicamente, a maioria dos jovens sai do Ensino Médio sem saber o que é um Juro Composto ou como funciona a fatura de um cartão.

O Analfabetismo Financeiro

Quando esse jovem entra no mercado de trabalho e recebe seu primeiro pagamento, ele não tem as ferramentas mentais para administrá-lo.

-

Ele não sabe a diferença entre ativo e passivo.

-

Ele não entende que o “limite” do banco não é uma extensão do salário.

-

Ele desconhece o poder destrutivo do crédito rotativo.

Sem essa base, o jovem é jogado em um sistema financeiro sofisticado e agressivo, onde bancos e fintechs lucram justamente com o erro e o atraso do consumidor.

2. A “Bancarização” Acelerada e o Crédito Fácil

Há 20 anos, abrir uma conta no banco exigia ir à agência, levar comprovante de renda, residência e passar por uma análise rigorosa. O acesso ao crédito era difícil.

Hoje, a realidade é oposta. Com a revolução das Fintechs e Bancos Digitais, qualquer pessoa com um CPF e um smartphone consegue abrir uma conta em minutos.

Embora a inclusão bancária seja positiva, ela veio acompanhada de uma oferta massiva de crédito para um público que ainda não tem renda estável.

A Armadilha do “Limite Pré-Aprovado”

Muitos jovens universitários ou estagiários recebem cartões com limites que superam — e muito — sua renda mensal.

Psicologicamente, é difícil resistir. O cérebro jovem, ainda em formação na área de controle de impulsos, vê aquele limite disponível no aplicativo como “dinheiro na mão”. O resultado é o uso do cartão para despesas correntes, criando uma bola de neve impagável quando a fatura chega.

3. A Ditadura do “Lifestyle”: O Custo de Vida do Instagram

Se antigamente a comparação social era feita com o vizinho, hoje ela é feita com o mundo inteiro através da tela do celular. As redes sociais, especialmente Instagram e TikTok, criaram uma inflação de estilo de vida sem precedentes.

A Síndrome de FOMO (Fear of Missing Out)

O jovem é bombardeado 24 horas por dia com imagens de viagens, restaurantes caros, roupas de grife e o último modelo de iPhone. Isso gera o Fear of Missing Out (medo de ficar de fora).

Para pertencer a esse grupo e projetar uma imagem de sucesso online, o jovem gasta o que não tem.

-

Parcelam-se viagens em 12 vezes.

-

Compram-se ingressos VIP para festivais caríssimos.

-

Troca-se de celular todo ano.

O consumo deixou de ser sobre “necessidade” e passou a ser sobre “identidade”. E manter essa identidade digital custa muito caro.

4. A Epidemia das “Bets” e Jogos Online

Este é um fator novo e devastador que está mudando o perfil do endividamento no Brasil. A explosão das casas de apostas esportivas (“Bets”) e jogos de azar online (como o “Tigrinho”) está drenando a renda da juventude.

Diferente do endividamento por comprar uma roupa ou um celular (onde você pelo menos fica com o bem), o endividamento por aposta é a perda total do capital.

Muitos jovens, iludidos por influenciadores que prometem dinheiro fácil, usam o dinheiro do aluguel ou estouram o limite do cartão de crédito para apostar, na esperança de multiplicar a renda.

O Ciclo do Vício:

Quando perdem, tentam recuperar o prejuízo apostando mais, cavando um buraco financeiro profundo. Pesquisas recentes indicam que uma fatia significativa da inadimplência jovem já está ligada a perdas em jogos de azar.

5. Salários Baixos e Inflação Alta: A Conta que Não Fecha

Não podemos culpar apenas o comportamento. Existe um cenário macroeconômico cruel. A geração atual enfrenta desafios que seus pais não enfrentaram na mesma intensidade.

A Desvalorização do Trabalho Iniciante

Embora os jovens de hoje sejam, em média, mais escolarizados que as gerações anteriores, os salários de entrada no mercado de trabalho estagnaram ou caíram em termos reais.

O fenômeno da “Uberização” (trabalho informal por aplicativos) gera renda, mas não oferece segurança, FGTS ou previsibilidade.

O Custo de Vida Explosivo

Enquanto o salário é baixo, o custo para se emancipar disparou.

-

Aluguel: Em grandes cidades, o aluguel consome facilmente 50% da renda de um jovem.

-

Inflação de Alimentos: A comida ficou mais cara.

-

Tecnologia: Internet e celular, itens essenciais para trabalhar e estudar, são custos fixos altos.

Muitos jovens se endividam simplesmente para cobrir o básico (“sobrevivência”), não por luxo. Eles usam o cartão de crédito para fazer a compra do mês no supermercado, empurrando o problema para frente.

6. Imaturidade Cerebral e a Busca por Dopamine

A neurociência explica parte do problema. O córtex pré-frontal, região do cérebro responsável pelo planejamento de longo prazo e controle de impulsos, só termina de se formar completamente por volta dos 25 anos.

Antes disso, o jovem é guiado pelo sistema límbico, que busca recompensa imediata (Dopamina).

-

Gastar é prazeroso agora.

-

Pagar é uma dor futura.

O sistema de compras “1-Click” da Amazon ou o pagamento por aproximação (NFC) reduzem a “dor do pagamento”. O dinheiro se tornou invisível. Você não vê as notas saindo da carteira, apenas números mudando na tela, o que diminui a percepção de gasto real e facilita o descontrole.

7. O Peso do FIES e Dívidas Estudantis

Embora menos dramático que nos Estados Unidos, o endividamento estudantil no Brasil é uma realidade pesada. Milhares de jovens financiaram seus estudos superiores através do FIES (Fundo de Financiamento Estudantil) com a promessa de que, ao se formarem, teriam empregos com bons salários para pagar a dívida.

A realidade, porém, foi outra. Muitos se formaram e encontraram um mercado de trabalho saturado ou em crise. Resultado: o diploma está na parede, o jovem está desempregado ou subempregado (trabalhando fora da área), mas os boletos do financiamento continuam chegando, sujando o nome logo no início da vida adulta.

8. As Consequências: Muito Além do “Nome Sujo”

Estar endividado aos 22 ou 25 anos traz consequências que vão muito além de não conseguir um cartão de crédito. O impacto é psicológico e social.

-

Ansiedade e Depressão: A cobrança constante (ligações de telemarketing, e-mails) gera um estado de estresse crônico. O jovem sente vergonha e fracasso.

-

Atraso na Vida Adulta: O endividado não consegue sair da casa dos pais, não consegue financiar um imóvel e, muitas vezes, adia o casamento ou a decisão de ter filhos. A vida fica “em pausa”.

-

Dificuldade de Emprego: Algumas empresas (embora seja uma prática questionável legalmente) consultam o CPF de candidatos para vagas que envolvem manuseio de dinheiro ou confiança financeira.

9. Luz no Fim do Túnel: Como Sair Dessa Situação?

Se você está lendo isso e se identifica com o problema, saiba que existe saída. A recuperação financeira é um processo, não um evento mágico.

Passo 1: O Raio-X da Dívida

Pare de ignorar os e-mails do banco. Liste todas as suas dívidas. Para quem você deve? Qual o valor original? Qual o valor com juros? Qual a taxa de juros mensal? Encare o monstro de frente.

Passo 2: Estanque a Sangria

Antes de pagar o passado, equilibre o presente. Corte gastos supérfluos, cancele assinaturas que não usa, pare de seguir influenciadores que te incentivam a comprar. Se possível, busque uma renda extra (freelancer, vendas) para aumentar o fluxo de caixa.

Passo 3: A Negociação (O Pulo do Gato)

No Brasil, as dívidas “caducam” no Serasa após 5 anos, mas a dívida com o banco continua existindo. Porém, os bancos preferem receber alguma coisa do que nada.

Aproveite os Feirões Limpa Nome (Serasa, Acordo Certo). Muitas vezes, é possível obter descontos de até 90% sobre o valor da dívida.

-

Dica: Jamais aceite a primeira proposta de parcelamento do banco. Contraproponha. Diga que quer pagar à vista com desconto.

Passo 4: Troque Dívida Cara por Barata

Se você deve no Cheque Especial ou Cartão de Crédito (juros de 400% ao ano), vale a pena pegar um Empréstimo Pessoal ou Consignado (juros de 30% a 50% ao ano) para quitar a dívida cara. Você troca uma bola de neve gigante por uma menor e mais controlável.

10. O Papel dos Pais e da Sociedade

Para resolvermos isso estruturalmente, precisamos parar de tratar dinheiro como tabu.

-

Pais: Conversem com seus filhos sobre dinheiro. Mostrem as contas da casa. Ensinem que o cartão de crédito tem que ser pago integralmente. Não “salvem” seus filhos de todas as pequenas falhas financeiras; deixem que aprendam com pequenos erros antes que cometam grandes erros.

-

Escolas: A educação financeira precisa ser transversal e prática, ensinando sobre contratos, juros e consumo consciente.

A Virada de Chave

O endividamento jovem no Brasil é uma epidemia causada por uma mistura tóxica de falta de preparo, crédito fácil e pressão social. Mas não é uma sentença perpétua.

A juventude tem a seu favor o ativo mais valioso de todos: o tempo. Recuperar-se financeiramente aos 25 anos é muito mais fácil do que aos 50.

Se você é jovem e está endividado, entenda: você não é um fracasso, você é uma vítima de um sistema para o qual não foi treinado. Mas agora, a responsabilidade de sair dele é sua. Use a mesma internet que te induz a gastar para aprender. Siga canais de educação financeira, use aplicativos de controle de gastos e tome as rédeas do seu futuro.

O dinheiro deve ser uma ferramenta de liberdade, não uma corrente que te prende ao passado.

Perguntas Frequentes (FAQ)

O que acontece se eu não pagar a dívida do cartão de crédito?

O seu nome será incluído nos órgãos de proteção ao crédito (SPC/Serasa), dificultando compras a prazo, financiamentos e aluguéis. Além disso, os juros compostos farão a dívida crescer exponencialmente, tornando-a impagável no futuro. O banco também pode bloquear outras contas suas ou bens via judicial.

Dívida de jogo (Bets) pode ser cobrada na justiça?

As dívidas contraídas diretamente nas plataformas de apostas geralmente são pagas antecipadamente (você deposita para jogar). Porém, se você usou o cartão de crédito ou pegou empréstimo bancário para apostar, essa dívida é com o banco, e ela é totalmente cobrável e legal.

Qual a melhor regra para organizar o salário?

Uma regra popular e eficiente é a 50-30-20.

-

50% para Necessidades Básicas (Aluguel, luz, comida).

-

30% para Desejos Pessoais (Lazer, streaming, saídas).

- 20% para Dívidas ou Investimentos (Reserva de emergência).

Se você está muito endividado, pode ser necessário inverter temporariamente a lógica dos 30/20.

Vale a pena pedir empréstimo para limpar o nome?

Depende dos juros. Se o juro do empréstimo for menor que o juro da dívida atual (como o rotativo do cartão), vale muito a pena. É a chamada “troca de dívida”. Mas cuidado: não faça isso se não tiver cortado a raiz do gasto, senão você terá duas dívidas no futuro.